Екатерина Астахова: Кредит – это не однозначное зло, нужно просто пользоваться им с умом

https://otr-online.ru/programmy/otrazhenie-1/ekaterina-astahova-kredit-eto-ne-odnoznachnoe-zlo-nuzhno-prosto-polzovatsya-im-s-umom-74624.html

Петр Кузнецов: Екатерина Астахова, финансовый консультант, нам поможет. Здравствуйте, Екатерина! Доброе утро! Спасибо, что вы с нами!

Белоглазкина: Здравствуйте!

Екатерина Астахова: Добрый день! Добрый день.

Петр Кузнецов: Тут в процентах еще есть новые данные. Хотя я подразумеваю, что они еще выше стали. За прошлый год уровень закредитованности граждан вырос до 55-ти уже процентов.

Мне кажется все-таки, что выше. Это получается чуть больше половины. Мне кажется, что у нас намного больше половины закредитовано населения. Скажите, в любом случае, это много? Какие данные у вас?

Екатерина Астахова: Вы знаете, смотря на что опираться. Если опираться на нашу покупательскую способность, среднюю зарплату и размер населения, то можно сказать, что это достаточно много.

С другой стороны, если мы смотрим на страны, которые развиваются более динамично с точки зрения кредитов, например, Штаты, Западная Европа, то там уровень закредитованности населения подходит к 90%. Поэтому: как смотреть и с какой стороны. Ну и как всегда я говорю, кредит — это не однозначное зло. Нужно просто пользоваться им с умом.

Петр Кузнецов: Хорошо. Тогда, раз мы об этом заговорили, а другие страны у нас появились, вот наш кредитно-ипотечный рынок – по сравнению с другими рынками в других странах он сильно отстает? Если сравнивать. И из чего складывается эта все-таки недоразвитость?

Мне кажется, что все-таки наш по сравнению с их рынками, ну такой, достаточно молодой. Связано ли это с финансовой безграмотностью населения?

Екатерина Астахова: Петр, вы абсолютно правы: рынок наш молодой. Потому что если, например, в Западной Европе эти рынки развиваются с 1960-х, 1970-х и даже более ранних годов, то у нас это, соответственно, получило развитие в 1990-е, а бум пришелся на 2000-е и дальше – 2010-е. Тогда был высокий рост доходов населения.

Поэтому наш рынок молодой, ему есть куда развиваться, если мы говорим об ипотеке. Плюс ипотеку используют не только для того, чтобы взять под собственные нужды, но и с инвестиционными целями. Поэтому этот рынок будет продолжать развиваться и будет продолжать расширяться. Соответственно, и ипотечное кредитование тоже.

Потому что с точки зрения государства строительство – это одна из тех отраслей, которая тянет экономику вверх. И государство не может ее не поддерживать, не может не способствовать ее развитию. Поэтому строительство будет развиваться.

Петр Кузнецов: Что касается финансовой грамотности, то, так или иначе, наш народ уже просто на практике все равно чему-то учится. Верно?

Екатерина Астахова: Да. К сожалению, финансовая грамотность у нас на достаточно низком уровне. Это еще одна из причин по тому, что мы имеем на сегодняшний день.

А если посмотреть с другой стороны, то у нас еще есть, как это сказать, отсылка к советскому прошлому, когда кредитов не было. И большая доля населения еще, которая жила большую часть при Советском Союзе. И у них ментальность немножко другая. Это связано и с финансовой грамотностью, вернее, с ее низким уровнем, и с тем, что у людей установки в голове, что: «кредиты – это плохо», «жили без них и сейчас можем также прожить».

Поэтому это все имеет отражение на том проценте закредитованности населения, которое вы и озвучили, Петр.

Петр Кузнецов: Я бы хотел еще обсудить виды заемщиков. У нас есть на это время. Ну вот у нас почему-то принято считать, что больше всего у нас берут на то, чтобы дотянуть до зарплаты. Но велика ли эта категория?

То есть когда берут на квартиру, я понимаю этих людей. Я понимаю этот инструмент. Потому что ты реально выигрываешь время, очень много времени. Потому что за всю жизнь мы на эту квартиру не накопим. Или, например, еще есть категория, нам, по-моему, об этом писали: берут на микроволновку. Вот это что за категория?

В итоге, что у нас преобладает? Вот из тех, кто по итогам 2023 года, какой вид заемщиков у нас основной?

Екатерина Астахова: По видам заемщиков сейчас информации у меня нет, прям вот как: потребительские или ипотечные преобладают.

Петр Кузнецов: Ну да, да-да.

Екатерина Астахова: Но если мы говорим про потребительские кредиты, например, на приобретение микроволновки или телефона, то, конечно, это неразумное пользование кредитной нагрузкой. Совершенно неразумная, потому что эти нужды нужно закрывать, конечно, из своих текущих доходов.

Если мы говорим, например, про крупные покупки, такие как ипотека, приобретения жилья, дома, сюда же можно отнести ремонт или, например, автокредит, то это, конечно, оправдано. Как вы правильно сказали, это очень большие суммы. И нужно пользоваться тем, чтобы взять в кредит, сэкономить время и приобрести эту крупную покупку. Но, опять же, рассчитав предварительно: «смогу ли я правильно и грамотно закрывать этот кредит».

Петр Кузнецов: Но снова возвращаемся к финансовой грамотности. Точнее, ее отсутствию. Нехватке, скажем так. Есть и необеспеченные кредиты. То есть не отдают, долги накапливаются. Вот для банковской системы критическая точка по невозвратам: мы близки к ней? Где она? Или пока все еще хорошо?

Екатерина Астахова: Вы знаете, еще нет. Потому что все-таки у нас население достаточно ответственное. И тех, кто не отдают, доля их еще не так сильно велика. Эти необеспеченные кредиты плюс.

Как у вас правильно кто-то сказал из корреспондентов, что работают судебные приставы, работают системы взыскания долгов. Поэтому банки на сегодняшний день превратились не только в банковские институты финансовые, но и еще и в специалистов по взысканию долгов и распоряжению этим имуществом. Да. Вот поэтому такая небольшая мини-система.

Петр Кузнецов: Ну, фильтр стал жестче, да. Первому попавшемуся не дадут, да? Даже микрофинансовые организации, с которыми тоже была проведена работа.

Екатерина Астахова: Да. Ну и плюс Центробанк усиливает резервирование для банков, как раз-таки повышая именно вот эту планку для того, чтобы кому попало не давать. Понятно, что в тот период, когда ... очень сильно накапливали, да, своих клиентов.

Петр Кузнецов: Да. Как раз про 2023 год. Да. Екатерина, прошу прощения! Время. Да. Спасибо вам большое!

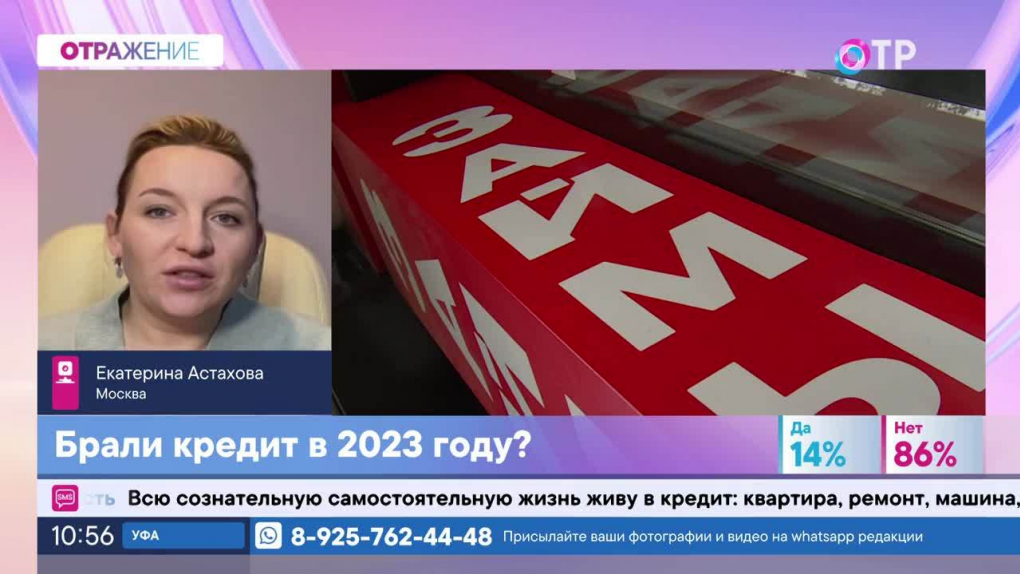

Екатерина Астахова, финансовый консультант. У нас пара секунд, чтобы подвести итоги: «Брали ли вы кредит в 2023-м году?» «Да» – 14%. «Нет» – 86%. Отличная статистика у нас получилась! Через пару минут снова в студии – еще одна большая тема впереди.

Екатерина Астахова: Кредит – это не однозначное зло, нужно просто пользоваться им с умом

{kind=link}