Оксана Никитина: Вы можете застраховаться хоть от зомби! Вопрос в том, получите ли вы страховую выплату – при заключении договора важен конечный результат

https://otr-online.ru/programmy/otrazhenie-1/oksana-nikitina-vy-mozhete-zastrahovatsya-hot-ot-zombi-vopros-v-tom-poluchite-li-vy-strahovuyu-vyplatu-pri-zaklyuchenii-dogovora-vazhen-konechnyy-rezultat-69764.html

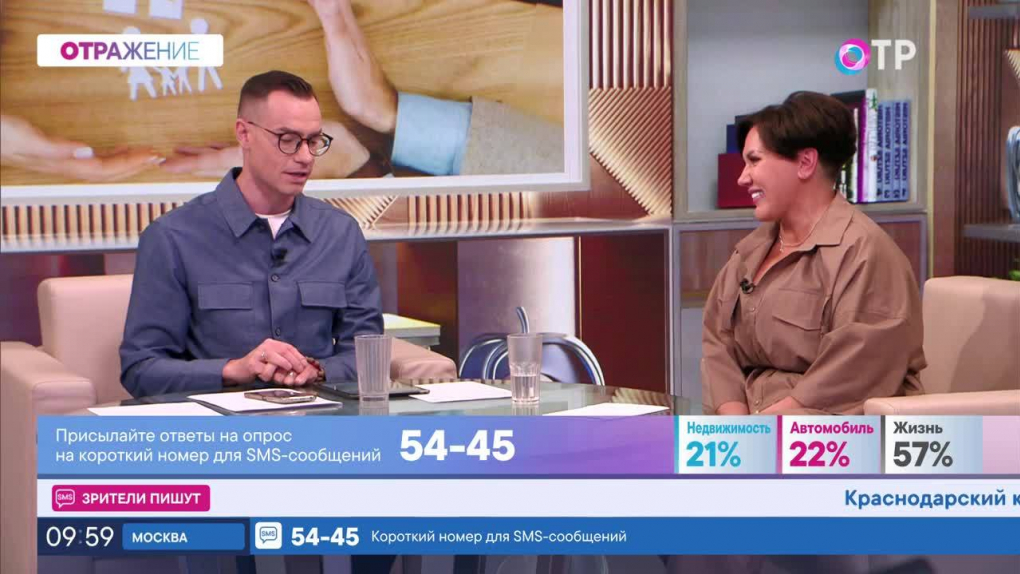

Анастасия Семенова: Опрос этого часа: «Что нужно страховать в первую очередь?» Три варианта ответа: недвижимость, автомобиль или жизнь. Голосуйте «недвижимость», «автомобиль», «жизнь» по номеру 5445. Также позвоните, расскажите о своих случаях, почему страхуете, что страхуете, а почему нет: 8-800-222-00-14.

И, как мы и обещали, у нас в студии эксперт Оксана Никитина, кандидат юридических наук, юрист. Оксана, здравствуйте.

Антон Липовский: Здравствуйте.

Оксана Никитина: Да, здравствуйте.

Анастасия Семенова: Рады вас видеть.

Сразу вот вопрос. Телезрители спрашивают: пробовали застраховать квартиру, которая находится в доме-памятнике жилищной культуры, дому более 100 лет, но причина в том, что исторические дома часто горят, поэтому страховщики отказывают. Как быть тут? И почему так происходит?

Оксана Никитина: Ну, самый простой ответ напрашивается – потому что это повышает страховой риск. Страховая компания должна оценить реальную ситуацию. Если действительно это дом, который очень стар, который действительно, перекрытия, может быть, что-то, они оценивают реально, если возникнет страховой случай, когда он может возникнуть, в какой момент, насколько этот дом может быть использован... То есть они, конечно, себя не подведут, скажем так.

Анастасия Семенова: Вот.

Оксана Никитина: Да, конечно, естественно. Это не нужно страховой компании абсолютно, потому что даже если они поднимут сумму выплаты, то... А вдруг это случится завтра? То есть представляете, как «повезет»... Страховая компания никогда себе не сделает плохо, понимаете.

Анастасия Семенова: В ущерб.

Оксана Никитина: Да, потому что страховая компания, я не могу сказать, что в России это ваш друг, союзник или помощник, – да нет.

Анастасия Семенова: Почему так происходит? Ведь если посмотрим на другие страны, там, наоборот, все «за», все говорят: «Мы все страхуем».

Оксана Никитина: Потому что нет культуры страхования, раз, нет доверия в первую очередь, два, потому что вот мужчина нам только что сказал, что «это все жулье»... Ну, если так не формулировать, то все равно доверия нет объективно. Потому что в 1990-е гг. очень много страховых компаний прекратило свое существование, к сожалению, и страховое возмещение никому не было выплачено. Естественно, люди это все помнят, и я думаю, что очень много от этого пострадало народу, поэтому... Доверие не вернулось.

Антон Липовский: Но давайте знаете, как разберемся? Вот если сначала комплексную оценку дать, если все застраховано-перезастраховано на Западе, вот мы сейчас пример привели, то у нас в России на сегодняшний день насколько рынок страхования объективно честно и правильно выстроен?

Оксана Никитина: Это очень сложный вопрос, я не могу давать оценку этому. Но я вам хочу сказать так, что если бы не было на сегодняшний день навязывания страхования в некоторых моментах, когда мы говорим об ипотечном кредите, когда мы о КАСКО говорим, когда мы покупаем машину...

Антон Липовский: Обязательное.

Оксана Никитина: (Обязательное, да.) ...когда мы говорим об ОСАГО, то страхование вообще бы не пользовалось популярностью. Потому что добровольно страховать люди хотят почему-то очень мало.

Антон Липовский: Ну вот мы знаем, что как раз в Курганской области, мы говорили, после пожаров люди получали выплаты. То есть они как раз-таки отвечали в т. ч. и потому, что уговорил, там есть прямо такая фраза, «уговорил страховой агент», и теперь они очень благодарны, потому что получили выплаты вот в пожароопасный период.

Оксана Никитина: Очень хорошо, им просто повезло, понимаете. Это такой случай...

Антон Липовский: Это редкость, да?

Оксана Никитина: Это один на миллион, конечно редкость. Потому что, когда возникает страховой случай, в основном, я говорю о своем, личном опыте как юриста...

Анастасия Семенова: С чем вы сталкивались.

Оксана Никитина: Да, с чем я сталкивалась. У меня впечатление такое сложилось, что основная задача страховой компании – это вам отказать. Придирки, понимаете, к любой мелочи...

Антон Липовский: Отказать в чем, в выплате?

Оксана Никитина: В выплате, конечно. Вы не вовремя сообщили, вы неправильно...

Анастасия Семенова: Найти тысячу причин.

Оксана Никитина: Да. Понимаете, это такие бывают мелочи, которые существенно не влияют. Вот страховой случай возник все равно, он никуда не делся, понимаете. И это очень обидные ситуации, люди идут в суд, тратят время, тратят деньги опять. Они в итоге выигрывают, у меня ни одного не было дела, их было не так много, но они все были положительные. И страховая компания это понимает, но они почему-то все равно так поступают. Поэтому, естественно, это все...

Анастасия Семенова: Может быть, тянут время, думают, что забудут?

Оксана Никитина: Может быть, не пойдут, да, не найдут деньги на юриста, адвоката, еще кого-то... Понимаете, какое-то такое отношение... И конечно, это доверия не вызывает, и люди не проникаются необходимостью добровольного страхования.

Антон Липовский: Оксана, сейчас мы примем звонок, но давайте закроем уже коротко эту тему. Вот когда памятник архитектуры не хотели страховать, страховая компания в итоге сама решает, страховать или нет?

Оксана Никитина: Конечно-конечно, это страховая компания.

Антон Липовский: Она может отказывать?

Оксана Никитина: Да, отказать может. Вы уйдете в другую страховую компанию, в итоге ищете, может, в другой вас застрахуют, может быть, там будет ставка выше...

Антон Липовский: То есть обязаловки никакой нет?

Оксана Никитина: Конечно нет, вы не заставите.

Антон Липовский: Спасибо.

Анастасия Семенова: Звонок примем, Мария из Пензенской области. Мария, здравствуйте, вы в прямом эфире.

Зритель: Здравствуйте.

Мы вот коммунальные платим через почту, и с нас берут страховку 60 рублей. У меня имущество застраховано, это я не хочу платить, а их заставляют. Я не виню этих, почтальонов там, а их заставляют брать страховку 60 рублей в месяц.

Оксана Никитина: Да, есть такая...

Антон Липовский: Есть такая страховка?..

Анастасия Семенова: Сейчас объясним, что это, Мария.

Оксана Никитина: Да. Это то же самое, о чем мы говорили, навязывание услуг. То есть, если я правильно поняла из звонка, сотрудник почты, который разносит вот эти все квитанции, он предлагает настоятельно...

Анастасия Семенова: Слишком настоятельно...

Оксана Никитина: Да, потому что ему, в свою очередь, тоже настоятельно предлагают, людям это все не просто предлагать, а заставлять практически это все...

Анастасия Семенова: Как бы предлагая, но заставляя.

Антон Липовский: Подождите, а если вот женщина, которая нам позвонила, возьмет и откажется?

Оксана Никитина: Ну возьмет и откажется.

Анастасия Семенова: Это ее право.

Оксана Никитина: Да, ее право.

Антон Липовский: И все? То есть можно не платить?

Оксана Никитина: Можно не платить.

Антон Липовский: Если вы нас сейчас смотрите до сих пор, просто можете не платить, это ваше право.

Оксана Никитина: Если мы правильно поняли звонящего. Да, действительно так, это навязывание услуги.

Анастасия Семенова: Спасибо большое.

Еще звонок, Галина из Омска. Здравствуйте.

Зритель: Здравствуйте.

У меня вот какой вопрос. У нас дом 1942 года постройки. Я пробовала застраховать квартиру, имущество, и мне отказали, говорят, что старый дом.

Оксана Никитина: Это то, что мы только что обсуждали в принципе...

Антон Липовский: Это как и памятник, да?

Оксана Никитина: Да, то же самое. Я предлагаю звонящему обратиться в какую-нибудь другую страховую компанию.

Анастасия Семенова: Искать, пока не найдете ту компанию, которая согласится?

Оксана Никитина: Может быть, да, кто-то решится это сделать, потому что их много и, может быть, кто-то ей поможет в этом.

Антон Липовский: Да, хорошо.

Анастасия Семенова: Вот сейчас сообщение одно: «В нашей семье машины всегда страхуем по полной, ОСАГО, КАСКО. Также страхуем квартиру и еще имеем медицинский полис ДМС. Слава богу, страховых случаев удается избежать, просто спим спокойно».

Оксана Никитина: Ну вот позиция.

Анастасия Семенова: Это Московская область.

Оксана Никитина: Это позиция, люди просто так вот... Им чувствуется уверенно.

Анастасия Семенова: Им спокойнее.

Антон Липовский: Вы говорили про выплаты. Сейчас в целом, если взять статистику, по выплатам-то нормально, или опять же страховщики, до сих пор вот эта вот проблема остается, всегда занижают за счет чего-то, какими-то коэффициентами, стоимость?

Оксана Никитина: Вы имеете в виду по итогу, при возникновении страхового случая платят или нет?

Антон Липовский: Да.

Оксана Никитина: Это очень все, сугубо все...

Антон Липовский: Индивидуально?

Оксана Никитина: ...от конкретного случая зависит, понимаете. Я так отвечу: если у них есть возможность вам не платить, то они обязательно вам откажут.

Антон Липовский: И тогда нужно обращаться обязательно только к юристу, насколько я понимаю?

Оксана Никитина: Да, куда деваться. Если вы обращаетесь к юристу, он оценивает ваши документы, если вы все сделали правильно, если... Потому что люди у нас тоже, иногда бывает, не очень внимательны. То есть они, например, смотрят и видят совершенно другие вещи, что они должны сообщить о страховом случае не в течение 3-х дней, а в течение 10, они так почему-то думают, понимаете, и пропускают эти сроки. Конечно, это формальная причина для отказа, например.

Поэтому нужно внимательно отнестись к договору, внимательно его изучить, внимательно изучить правила страхования, и тогда уже, соответственно, если страховой случай возник, обращаться к юристу, если вам отказали, и заниматься этой проблемой. Потому что, как правило, я вам уже говорила, в суде это очень успешно все...

Анастасия Семенова: А какие чаще всего страховые случаи вот вы разбирали? Что страхуют люди?

Антон Липовский: Автомобили, конечно же?

Оксана Никитина: Да, автомобиль, у меня был один спор... Очень серьезный автомобиль, был очень дорогой, и он полностью был, тотально уничтожен в аварии, отказала страховая компания, потому что... Это был очень интересный случай, если...

Анастасия Семенова: КАСКО или ОСАГО?

Оксана Никитина: Это было полное КАСКО, полное.

Анастасия Семенова: Да, рассказывайте.

Оксана Никитина: И отказали почему? Потому что при назначении суммы страхового возмещения, выплаты страхователю он завысил... Они уже потом, когда он обратился за страховой выплатой, они вспомнили, что когда-то при заключении договора он завысил стоимость своего автомобиля. То есть, когда он страховал и из этой суммы выплачивал...

Антон Липовский: А они что, оценку какую-то не проводят, что ли?

Оксана Никитина: Конечно проводят!

Антон Липовский: Вот о чем и речь.

Оксана Никитина: Понимаете, это была такая формальная дурацкая причина, вот по-другому ее не назвать. Естественно, мы спорили, и мы выиграли.

Анастасия Семенова: А сколько времени длилось дело?

Оксана Никитина: Хороший вопрос...

Антон Липовский: Полгода?

Оксана Никитина: Да, это было полгода жизни. Но на самом деле что хорошего-то по итогу? Взыскали мы полностью сумму всю, проценты, в общем, все возможные пени...

Антон Липовский: И еще моральная компенсация, наверное...

Оксана Никитина: Моральная компенсация была не очень большая... Но страховая компания, поскольку это работающая организация, она очень быстро эту сумму погасила, т. е. это практически сразу. Там исполнительное производство долго не длится, поэтому... Где-то полгода походили мы.

Антон Липовский: У нас есть еще один звонок.

Анастасия Семенова: Да, Надежда из Москвы. Надежда, здравствуйте.

Зритель: Здравствуйте, да.

У меня такой вопрос. Значит, мы переехали по программе переселения из пятиэтажек в 1999 году в новый дом, и нам сразу оформили обязательное страхование квартиры. Это была военная страховая компания, она была городская, в обязательном порядке нам в каждом квиточке писали, значит, определенную сумму.

22 года мы честно платили эту страховку, а с 2022 года эту страховку в Москве отменили, эта страховая компания с Москвой не работает. Когда я пошла узнавать, я говорю: а почему мы столько лет платили, а теперь эта компания не работает в Москве? – «Ну это у нас такое распоряжение, – в МФЦ сказали, – с Москвой эта компания больше не работает». Я говорю: «Хорошо, тогда какая-то другая страховая компания должна быть городская, московская, обязательное страхование жилья». – «Нет, у нас сейчас нет такой компании».

Здесь я, значит, поехала, у меня мама умерла, я поехала в Звенигород. Оказывается, теперь эта военная страховая компания страхует квартиры в Звенигороде, в Одинцовском районе мать моя жила. В общем, там, значит, эта страховая компания, теперь в Московской области работает. Я так понимаю, что эта страховка ничего не значит, они просто собирают деньги.

Значит, 22 года они собирали деньги с москвичей, теперь, когда пришел срок капитального ремонта в домах, 25 лет приближается...

Антон Липовский: Мы, я так понимаю, вопрос поняли?

Оксана Никитина: А при чем здесь страховка?

Антон Липовский: Я вот, честно говоря... А в чем конкретно вопрос? Если можно, прямо коротко сформулировать.

Зритель: Конкретно вопрос – куда исчезла компания, военно-страховая компания, обязательное страхование квартир в Москве, в городе Москва?

Антон Липовский: Обязательное страхование. Так.

Анастасия Семенова: Давайте так: обязательное страхование есть или нет? Вот так зададим этот вопрос. Куда делась компания, мы не сможем ответить.

Оксана Никитина: Да, не сможем. Обязательное страхование есть, но я не очень поняла, почему... Эта квартира, может быть, в военной ипотеке была, или что-то с ней было...

Анастасия Семенова: Вы с нами на связи?

Зритель: Это по переселению, городская квартира, муниципальная, переселили из пятиэтажки.

Оксана Никитина: А, переселение пятиэтажки. Обязательное страхование имущества... Это же квартира муниципальная, принадлежит муниципалитету...

Антон Липовский: А, тогда обязательно?

Оксана Никитина: Да. Здесь я, честно говоря, не очень понимаю...

Антон Липовский: ...куда делась?

Оксана Никитина: Тут не очень понятен вопрос. Почему? Потому что 22 года люди страховали, полис год длится. То есть эти 22 года человек жил в застрахованной квартире и все хорошо у него было. Потом он просто перестал страховать. Эти деньги никуда не делись, не пропали, они использованы фактически...

Анастасия Семенова: Год прошел, все.

Оксана Никитина: Да, все. 22 года вы были застрахованы и жили спокойно.

Анастасия Семенова: А если хотите застраховаться, обращайтесь в компанию, просто в другую какую-то.

Оксана Никитина: Да, конечно. Нужно обратиться в другую компанию, потому что ВСК не единственная.

Антон Липовский: И ВСК можно уже не искать. Хорошо.

Анастасия Семенова: Продолжаем. Напоминаем опрос этого часа, голосуйте: «Что нужно страховать в первую очередь?» – «недвижимость», «автомобиль», «жизнь». Голосуйте по номеру 5445.

Также позвоните в прямой эфир, у нас в гостях Оксана Никитина, кандидат юридических наук, юрист, если есть вопрос, задавайте. А есть он у Александра из Тюмени. Александр, здравствуйте.

Зритель: Здравствуйте.

Вот у меня такой вопрос. Я брал кредит в банке, и он был рассчитан на 5 лет. Я выплатил за 20 месяцев, погасил заранее, взял справку о погашении, все, и написал о возврате, как сказать...

Анастасия Семенова: Страхования жизни?

Зритель: Ну, вообще вот... Они меня, как сказать... Когда брал кредит, мне навязали страховку, я решил вернуть остаточную премию, как называется...

Антон Липовский: Так. И они отказали, да?

Зритель: Да. И до сих пор отказывают. Я... обращался, по всем инстанциям писал...

Антон Липовский: Мы вас поняли, спасибо большое. Оксана, что делать?

Оксана Никитина: Я вот не поняла, по каким инстанциям обращался... У нас, помните, была такая тема, мы с вами это уже обсуждали, навязывание услуг, как раз я в ней участвовала, это то же самое. То есть я бы рекомендовала в этом случае обратиться в Центробанк с заявлением с описанием этой ситуации.

Потому что мы с вами это уже обсуждали: вы можете подписать договор кредитный, получить кредит, а потом вернуть навязанную вам услугу, стоимость навязанной услуги, – это вот то же самое. Тем более что кредит уже погашен у него. Вот за эти 5 лет эту сумму он может вернуть.

Если Центробанк не ответит, проигнорирует, тогда прямая дорога в суд, конечно. Все остальные инстанции, которые мужчина уже прошел, очевидно, не работают.

Анастасия Семенова: Ну и по классике это 30 календарных дней, Центробанк должен ответить?

Оксана Никитина: Да, совершенно верно, 30 дней человек ждет. Если есть ответ, мы смотрим какой; если нет ответа, то эту возможность он уже использовал.

Антон Липовский: Но ключевой ответ – вернуть должны, обязаны?

Оксана Никитина: Вернуть должны. Ему могли вернуть даже сразу, понимаете, когда он взял этот кредит. Если бы он обратился надлежащим образом, то ему вернули бы.

Антон Липовский: Оксана, очень много сообщений, мы не можем не спросить про заниженные выплаты. Вот хорошее сообщение про лобовое стекло, когда после дорожно-транспортного происшествия 50 тысяч реальный ремонт, в 25 тысяч оценила страховая. Что касается вообще заниженных выплат, какая тенденция, что делать?

Оксана Никитина: Тенденция такая, что, конечно, естественно, вам реальную стоимость вашей поломки, стекла никто не оплатит. Понимаете, я не могу назвать причину, но это такая тенденция.

Антон Липовский: Нет, понижающие коэффициенты – что говорит компания?

Оксана Никитина: Амортизация, износ, потеря товарной стоимости, еще сравнительный анализ какой-нибудь... То есть они, естественно, подстрахуются экспертизой, оценкой. Вы, в свою очередь, если вы все-таки считаете, что это несправедливо и ваше стекло стоит гораздо дороже, вы можете провести альтернативную...

Анастасия Семенова: Независимую экспертизу, да?

Оксана Никитина: Ну, она как бы независимая, по вашему обращению. Обязательно пригласите представителя страховой компании, для того чтобы он присутствовал...

Анастасия Семенова: Давайте подчеркнем, что обязательно представитель должен быть.

Оксана Никитина: Да, потому что тогда она будет иметь вес и силу, потому что вы пригласили представителя. В то же время страховая компания тоже вас приглашает, когда проводит какие-то оценки, экспертизы. Поэтому вы приглашаете, уведомляете... Они могут не прийти, но вы обязаны их уведомить.

И уже оценщик независимый дает свое заключение, в котором указывает стоимость. Она может быть какая-то усредненная, может быть приближена к вашей, может быть... В любом случае она будет выше, чем у страховой компании.

Антон Липовский: Но если страховая компания упорствует, то, соответственно, дальше уже только через суд?

Оксана Никитина: Ну конечно, да. Вы подстрахуетесь заключением вот этого эксперта и дальше идете в суд взыскивать разницу.

Антон Липовский: Ну, мы сегодня еще так глобализируем наш вопрос, мы так немножечко философски к нему подходим, говорим о том, что достаточно низкая культура страхования в России до сих пор, несмотря на то что она вроде все равно повышается постепенно... У нас и СМС-опрос, давайте напомним: «Что нужно страховать в первую очередь?» – «недвижимость», «автомобиль», «жизнь», три варианта ответа. Голосуйте, в конце часа подведем обязательно итоги.

Как вы считаете, а вот такие заниженные выплаты, вот эти вот мелкие пункты под звездочкой и, соответственно, постоянное привлечение каких-то независимых экспертов для оценки – оно не отталкивает в итоге людей от этого рынка?

Оксана Никитина: Ну конечно, в этом же вся причина. Люди обращаются к страхованию только тогда, когда у них нет другого выхода. То есть им нужно получить кредит, они вынуждены соглашаться на эту услугу, или они покупают квартиру в ипотеку, тоже вынуждены соглашаться...

Анастасия Семенова: Но они могут отказаться, вот мы вчера обсуждали, что у тебя будет процентная ставка чуть больше.

Оксана Никитина: Да, могут, понятно.

Антон Липовский: Это банковские условия.

Оксана Никитина: Они уже там дальше... То есть они на старте, вот когда подписывают договор, они вынуждены это сделать, потому что добровольно очень редко, когда кто-то, понимая перспективы... Застраховать можно все что угодно, вот про зомби у вас тут было что-то...

Анастасия Семенова: Да.

Оксана Никитина: Вы можете и от зомби застраховаться, вопрос здесь, получите ли вы страховую выплату...

Анастасия Семенова: Получит ли ее зомби.

Оксана Никитина: ...при наступлении страхового случая, понимаете.

Антон Липовский: Зато ты будешь знать, что ты застрахован от этого, у вас тепло внутри.

Оксана Никитина: Если вас это успокаивает, то да. Потому что результат важен здесь, не то, что вы подпишете договор и будете думать, что вы защищены, а конечный результат.

Антон Липовский: Да, хорошо.

Про нестандартные ситуации, что можно застраховать, что нельзя, обязательно спросим сразу после второй части нашего опроса. Коллеги более предметно спрашивали «Конкретно у вас был ли страховой случай?» у жителей разных городов, «Удалось ли получить выплаты в полном объеме и с чем вы столкнулись в этом процессе?». Отвечали жители Екатеринбурга и Курска.

ОПРОС

Анастасия Семенова: У нас тут есть вопрос: «Можно ли застраховать ребенка, который на данный момент уже неделю лежит в реанимации?» Ответьте, пожалуйста.

Оксана Никитина: Вопросов два: от чего застраховать, это важно, от каких страховых случаев, и второй момент, если вам кто-то это застрахует – пожалуйста, можно, если какая-то страховая компания возьмет на себя этот риск.

Анастасия Семенова: Возьмет на себя эти риски.

Оксана Никитина: Ну конечно.

Анастасия Семенова: Но опять же это все будет просчитано?

Оксана Никитина: Естественно. Они посмотрят анамнез и сразу вам скажут, они готовы это сделать или нет.

Антон Липовский: И сразу мы, конечно, с Настей не можем не задать вопрос, вот о чем мы говорили в самом начале, у меня здесь выписка реальных полисов, которые оказались вполне себе популярны: ответственность за причинение вреда здоровью соседей собакой; бизнес на случай финансовых претензий третьих лиц в результате некачественного оказания услуг или продажи товаров; ответственность директора после материального ущерба, причиненного компании в результате ошибок и упущений руководителя...

Оксана Никитина: Ага.

Антон Липовский: То есть даже от неграмотных действий руководителя. Скажите, получается, что мы можем застраховать абсолютно все?

Оксана Никитина: Вы понимаете, да, вы можете написать все что угодно. Вот вопрос по вашим вот этим смешным полисам простой: вы хотите получить сумму страхового возмещения? Вам просто никто за это не заплатит, потому что вы никогда не сможете доказать наступление страхового случая.

Антон Липовский: Поэтому теперь у нас следующий вопрос – на что нужно обратить прежде всего внимание, вы как юрист расскажите нам, когда ты составляешь полис? Когда наступает страховой случай? Вот все вот эти нюансы...

Анастасия Семенова: Нет, ну полис же не ты составляешь, а страховая компания.

Оксана Никитина: Да. Когда вы подписываете договор...

Антон Липовский: Когда ты присутствуешь при составлении полиса.

Оксана Никитина: Когда ты решил застраховать себя, не знаю, все что угодно, вот ты пришел в страховую компанию – на что обратить внимание? Внимательно прочитать договор, внимательно. Обратите внимание на следующее: срок действия договора, когда он начинает действовать, когда он заканчивает свое действие; сумма страхового возмещения; документы и срок, в который ты должен предоставить подтверждающие документы о наступлении страхового случая. Это основное. И что является подтверждением заключения договора страхования, предусматривает ли этот договор страхования страховой полис, например, еще есть страховые сертификаты, это нечто другое, есть страховой полис и страховой сертификат, только вместе они действуют, понимаете... Там очень много нюансов.

Прочитайте договор, прочитайте правила страхования сначала, прежде чем их подписывать, не потом, когда вы домой придете. И внимательно зафиксируйте, прямо обведите себе: если у вас наступил страховой случай, в течение какого срока и как вы должны об этом уведомить страховую компанию, это для вас ключевой момент, и когда начинает действовать ваш такой полис.

Антон Липовский: Соответственно, если для вас это сложно, то надо обратиться, конечно, к юристу, потому что здесь по-другому, судя по всему, никак.

Оксана Никитина: Нужно не бояться задавать вопросы, когда вы там еще.

Анастасия Семенова: Елена из Брянской области с вопросом. Елена, здравствуйте.

Зритель: Здравствуйте.

В 1992 году в январе я застраховала свою жизнь по двум страховым свидетельствам, по 1 тысяче рублей в пользу мамы и в пользу папы. В 1997-м или в 1998-м году я обратилась за получением своей страховки, и мне сказали, что я могу получить по 8 рублей по каждому свидетельству. То есть на тот момент у меня билет на проезд в троллейбусе стоил дороже. Я не стала обращаться, не стала получать, не поехала.

Скажите, пожалуйста, вот вообще по таким свидетельствам за тот период была какая-то потом индексация или что-то в этом роде? Одна тысяча рублей и восемь рублей – конечно, большая разница. И если была, могу ли я, конечно, обратиться? Хотя понимаю, срок исковой давности через суд, наверное, прошел...

Оксана Никитина: Да, к сожалению.

Антон Липовский: Да, спасибо большое.

Оксана Никитина: Можно было обратиться. Я так понимаю, страховой случай наступил, поэтому...

Анастасия Семенова: Да-да-да.

Антон Липовский: Получается, что так.

Оксана Никитина: Могли бы обратиться, своевременно если бы это случилось, тогда, т. е. в течение 3-х лет срок исковой давности. Сейчас, конечно, он уже прошел.

Антон Липовский: «Можно ли страховаться от врачебной ошибки?» – из Краснодарского края спрашивают.

Оксана Никитина: Нет, потому что здесь нельзя оценить наступление страхового случая. Как это будет понятно, врачебная ошибка это или нет?

Анастасия Семенова: Вот пример у меня сразу. Ты знаешь, что у тебя есть операция, ты знаешь, что врачебная ошибка может настать, – ты можешь... ? Это как бы страхование жизни, получается...

Антон Липовский: Кстати, если ты уже знаешь о событии.

Оксана Никитина: Вопрос, кстати, очень классный, потому что это важно. Вот смотрите, вы когда приходите в больницу, вы подписываете, прежде чем лечь на операцию, кучу документов подпишете о том, что вы согласны, что даете согласие на все эти оперативные вмешательства и предупреждены о том, что могут наступить последствия. Правильно? Все.

Дальше. Прежде чем... Вы думаете: может быть, я себя застрахую? Вы идете дальше в страховую компанию, и вы должны в заявлении указать, что у вас завтра операция, иначе у вас никогда не будет страховой выплаты, страхового возмещения. Почему? Потому что вы скрыли этот факт. Потому что, если вы напишете в заявлении на заключение договора страхования, что у вас завтра операция, вас никто страховать не будет, потому что они прекрасно понимают, что риск врачебной ошибки очень высок. Они никогда на это не пойдут, понимаете? Это же лотерея.

Анастасия Семенова: Понятно, хорошо.

Антон Липовский: Спасибо большое.

Анастасия Семенова: Давайте примем сразу звонок, Марина из Московской области, вопрос у нее есть. Марина, здравствуйте.

Зритель: Здравствуйте.

Скажите, пожалуйста, я застраховала жизнь, ритуальные, да, на 100 тысяч, допустим, если я не помру до этого времени, это самое, кто может у меня? Ну вот сын у меня должен получить... Куда мои деньги уходят, куда мои деньги уходят? И может ли мой сын получать эти деньги?

Анастасия Семенова: Мы поняли. То есть человек страхует жизнь на 100 тысяч...

Оксана Никитина: Да, я поняла.

Анастасия Семенова: И что получит сын?

Оксана Никитина: Нет, может сын получить. Напишите заявление просто о том, что выгодоприобретателем, получение страхового возмещения вы поручаете сыну. То есть это можно в заявлении; если этого в договоре нет, если...

Антон Липовский: Заявление нужно?

Оксана Никитина: Ну конечно, это нужно как-то зафиксировать.

Анастасия Семенова: Кому конкретно.

Оксана Никитина: Да. Можно перезаключить договор, где будет написано, кто получает сумму страхового возмещения, когда наступает страховой случай, потому что она застраховала свою жизнь.

Антон Липовский: И никаких проблем, обязаны выплатить?

Оксана Никитина: Конечно. Никаких проблем с этим не возникнет.

Анастасия Семенова: «Через какое время должна страховая компания выплатить?» – вопрос от телезрителей.

Оксана Никитина: В зависимости от того, что у вас указано в договоре.

Анастасия Семенова: То есть по-разному?

Оксана Никитина: Ну конечно, сколько им времени потребуется на расследование страхового случая, если это требуется. Они когда его закончат, тогда и выплатят.

Антон Липовский: Сроки прописаны, читайте договор.

Оксана Никитина: Читайте внимательно договор.

Антон Липовский: И еще один звонок у нас есть.

Анастасия Семенова: Татьяна из Москвы. Татьяна, здравствуйте.

Зритель: Добрый день.

Будьте добры, скажите, можно ли получить страхование от несчастных случаев после 75 лет?

Оксана Никитина: Ну, гипотетически можно, такого запрета нет. Но вопрос весь опять же в том, кто вас застрахует.

Антон Липовский: Захочет ли страховать...

Оксана Никитина: Да, и какой образ жизни вы ведете. Может, вы на самокате катаетесь и у вас очень высокий риск наступления страхового случая.

Анастасия Семенова: Подождите, т. е., если ты катаешься на самокате, ты должен что, прийти в страховую компанию и сказать: «Я катаюсь на электросамокате, застрахуйте меня»?

Оксана Никитина: Нет, неправильно сказала. Если вы парашютистка и прыгаете с парашютом, т. е. у вас есть какое-то увлечение, которое увеличивает риск...

Анастасия Семенова: Экстремальный вид спорта.

Оксана Никитина: Совершенно верно. Возраст – это не помеха. Вы должны объяснить, от чего вы страхуетесь и какой образ жизни, вас обязательно спросят, какой образ жизни вы ведете. Но возраст тут ни при чем.

Анастасия Семенова: Вот еще одно сообщение: «Страховала квартиру. При включении отопления квартиру с чердака залило кипятком, обрушилась штукатурка с потолка, перекоробило полы, а мне оплатили только стоимость химчистки, ковра и постельное белье».

Оксана Никитина: Очень плохо, очень плохо боролись вы за свои права. Потому что нужно было правильно зафиксировать все ваши вот эти вот поломки, обрушения: зафиксировать, уведомить, описать, актировать, пригласить специалиста, который вам все это оценит, и добиваться сначала официальным путем через страховую компанию, а потом уже дальше как пойдет, либо в суд...

Антон Липовский: А возможно, чтобы просто в полисе было прописано, вот движимое имущество застраховали, а недвижимое – нет? Может быть, как раз-таки отделка к недвижимому относилась, не посмотрели, что это было... ?

Оксана Никитина: Нет, ну конечно, если это не входит в перечень тех страховых случаев, может быть и так. Но вряд ли застрахован у вас плед и постельное белье, вряд ли это так. Возможно, что человек ошибся.

Антон Липовский: Коллеги, еще немножечко вас повеселю: можно застраховать фотоаппарат от утопления в отпуске (это сейчас популярно), шубу от порчи представителями «зеленых», риск неоплаты арендатором платежа за квартиру... То есть можно заплатить за то, что тебе не заплатят, можно попробовать сделать вот так...

Оксана Никитина: Да, и страховая вам никогда не заплатит.

Антон Липовский: Вопрос был серьезный: «Что нужно страховать в первую очередь?» Насть, подводи итоги.

Анастасия Семенова: За «недвижимость» проголосовал 21%, за «автомобиль» – 22%, и вариант ответа «жизнь» лидирует, 57%.

Антон Липовский: С большим отрывом.

Оксана Никитина: Самое важное.

Анастасия Семенова: Спасибо большое!

Антон Липовский: Оксана Никитина, кандидат юридических наук, юрист, блестяще отвечала на наши вопросы.

Читайте договор, знайте закон и, конечно же, не давайте себя обидеть. Но застраховать можно все что угодно.

Анастасия Семенова: Антон Липовский, Анастасия Семенова. Увидимся завтра. Пока-пока.

{kind=link}