Доверие к банкам стремится к нулю

https://otr-online.ru/programmy/segodnya-v-rossii/doverie-k-bankam-stremitsya-k-nulyu-46556.html

Денис Чижов: Лояльность россиян к банкам стремится к нулю. По данным аналитиков, в 2016 году уровень лояльности составлял 43 пункта, а сейчас (внимание!) 1,3: минимум за последние 5 лет.

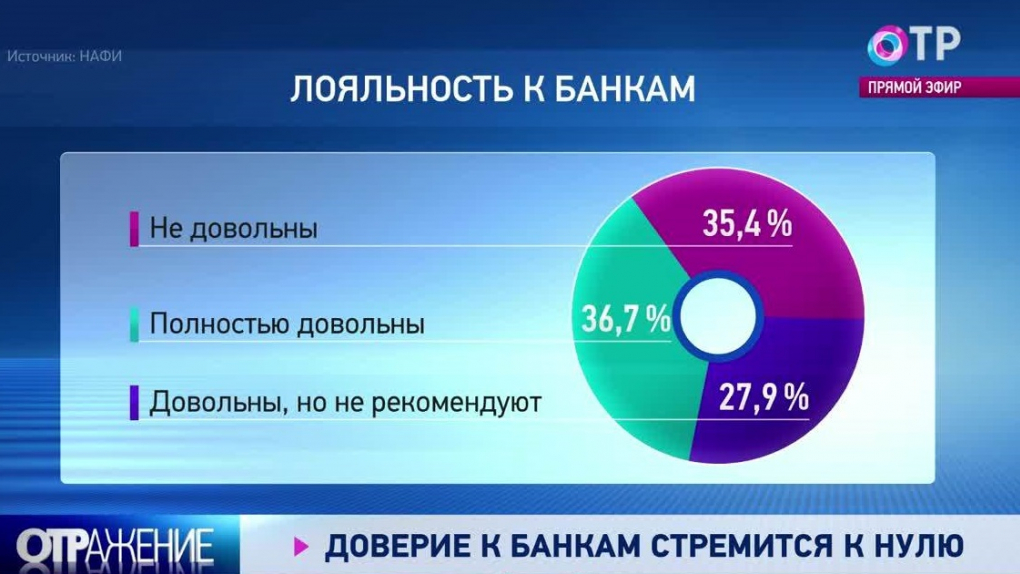

Марина Калинина: Более трети клиентов недовольны своим банком и хотят его сменить. Более четверти опрошенных довольны, но рекомендовать своим близким, друзьям не будут. Почти 37% абсолютно удовлетворены работой своих банков. Вот такие вот цифры.

Денис Чижов: Вообще очевидно, что мы становимся финансово грамотными. А еще банки слишком часто назойливо пытаются продать нам какие-то услуги. Именно этими факторами, по данным НАФИ, в основном и обусловлено снижение лояльности клиентов.

К нам присоединяется Константин Ордов, руководитель департамента корпоративных финансов и корпоративного управления Финансового университета при правительстве. Константин Васильевич, здравствуйте. Вот смотрите, аналитики приводят такие причины, да, а может быть, причина гораздо проще? У людей денег просто становится меньше, и просто лояльность к банкам – вопрос как бы неактуальный в принципе?

Константин Ордов: Да, здесь психологические факторы никогда не стоит скидывать со счетов. Безусловно, сейчас мы с вами в процессе самоизоляции столкнулись с существенным падением реальных доходов населения: во II квартале 8%. И, конечно же, рост безработицы, рост страха потерять работу либо потерять доход. Все это как бы служит повышению лояльности банкам. Но, в свою очередь, проведение денежно-кредитной политики привело к снижению процентных ставок по депозитам. И люди вполне естественно, кто привык подобным образом сберегать, хоть как-то накапливать сбереженные деньги свои, они сегодня чувствуют, что инфляция-то заметно в магазине выше, чем ставки в депозитах в банках. Так что тут…

А, собственно, может быть, отчасти это, если брать более такой макроуровень, то снижение конкуренции в банковском секторе в результате действий Центрального банка тоже дает о себе знать. И несмотря вот на то, что вы сказали о слишком назойливости услуг, я бы сказал, что в общем-то это в какой-то момент граничит с полнейшим безразличием. И сейчас, в период кризиса, мы увидели, как не очень-то активно банки идут на вот эти изменения условий кредитования своим клиентам, не очень-то клиентоориентированы. И все эти реструктуризации кредитов в результате того, что ставки упали либо тяжелая какая-то жизненная ситуация требует этой реструктуризации, банки крайне неохотно… И, конечно, это все в итоге выливается в достаточно существенное снижение лояльности к банковскому сектору в целом.

Марина Калинина: А давайте разберемся вообще, как измеряется вот этот уровень лояльности, вот эти пункты? По какому принципу, как это рассчитывается?

Константин Ордов: Я думаю, там единой методики нет, просто опрос. Обзвонили, опросили, удовлетворены или не удовлетворены. И с тех пор вот по какой-то репрезентативной выборке стало совершенно очевидным, что количество людей, полностью удовлетворенных, либо имеющих претензии, либо накопивших за это время претензии к банкам, лишь увеличивается.

Марина Калинина: Но, смотрите, претензии к банкам увеличиваются, уровень лояльности к банкам значительно упал, резко, до каких-то совершенно минимальных значений, но а банки-то как-то на это реагируют? Или им вот абсолютно все равно, какой уровень лояльности к ним? Если они, видите (вы сами говорите), и ставки не снижают, и т. д., и какие-то там реструктуризации не делают. Как они-то? Фидбэк, так скажем, есть он или нет?

Константин Ордов: Фидбэк, он, видимо, по отношению как обычно к клиентам, которые могут принести к ним большие суммы денег. Там, я думаю, степень лояльности со стороны банка к подобного рода клиентам заметно выше, чем к среднестатистическому клиенту своему. Ну, еще разочек: у нас теперь парадом больше командуют такие крупные государственные банки, они достаточно зарегулированы, зарегламентированы внутри себя. Поэтому рассчитывать на какие-то суперизменения в отношениях с клиентами либо большую гибкость не приходится. Так что тут, мне кажется, что вот этот процесс монополизации дает о себе знать. Но и Центральный банк все жестче и жестче проводит регулирование кредитных организаций. Это тоже для них является некой проблемой в степенях свободы во взаимоотношениях с клиентом. Они все-таки остаются коммерческими организациями, и естественно, действовать не в свою пользу – для них должно быть четко мотивировано вот это некой лояльностью и равно в дальнейшем способное принести деньги. Но на сегодня, мне кажется, банковский сектор на самом-то деле один из самых пока не пострадавших от кризиса.

Марина Калинина: Т. е. банковский сектор от того, что к ним люди перестали быть лояльными, он от этого не пострадал?

Константин Ордов: Пока – нет. Пока совершенно не пострадал. И лояльны, я так понимаю, перестали быть ровно те, кто вызывает у банка самые большие опасения. По причинам платежеспособности либо по причинам просрочки. Либо по причинам, может быть, небольших сумм на депозитах этих банков. Т. е. это не ключевые клиенты банка. И поэтому они, как обычно, зарабатывают свои основные деньги, там, на спекулятивных операциях, на каких-то обеспеченных кредитах, особенно крупным компаниям. И вот эта розничная деятельность для них не ассоциируется с необходимостью вот этого…

Марина Калинина: С большой прибылью, так скажем.

Константин Ордов: …потенциально высокого гудвилла, узнаваемости банка. Да. И клиентоориентированности, как следствие.

Денис Чижов: Константин Васильевич, вот вы сказали, что чистка Центробанка, естественно, повлияла на количество банков, в которые мы, клиенты, можем обращаться. Но их все равно достаточно много. И, вот на мой взгляд, заходишь в один, в другой, в третий банк – ну, уровень сервиса-то достаточно неплохой. Неужели уровень сервиса падает от этой чистки?

Константин Ордов: Нет, я не думаю, что речь идет о том, что мусор валяется в офисах, правда ведь? Что там полы немытые…

Денис Чижов: Нет, я не про мусор, я про сами услуги оказываемые.

Константин Ордов: …или нетрезвые охранники, да.

Денис Чижов: Нет-нет-нет, об этом нет.

Марина Калинина: Только почему-то проценты не понижаются.

Константин Ордов: Да, да. От качества услуг. Почему? На депозитах понижаются проценты, да. Вот в этом ощущение…

Марина Калинина: Да-да-да.

Константин Ордов: …что банк – ассоциация с его банковскими услугами. А это в силу…

Марина Калинина: А то, что вам улыбаются, это нормально.

Константин Ордов: …да, макроэкономических предпосылок, в силу экономической ситуации в стране, ну, в силу развития финансового рынка как такового, которое сейчас в мире наблюдается, – у нас, к сожалению, банковский сектор перестает выполнять ту незаменимую еще, я не знаю, там, 30 лет назад, функцию по трансформации сбережений в инвестиции, когда обе стороны – и тот, кто накапливает деньги, и тот, кто развивает экономику, производство, – получали бенефиты от этого посредника в виде банка. Сегодня банки перестают нести эту функцию, выполняют ее не очень эффективно. И в конечном итоге тем самым формируют недовольство. Причем не только клиенты – физические лица. Я думаю, что если мы с вами сейчас опросим компании, руководителей, они также скажут, что они не очень-то воодушевлены вот этими…

Денис Чижов: Да-да-да, здесь со стороны юридических лиц, пожалуй, наверное, еще больше претензий, как правило, на банковское обслуживание.

Константин Ордов: …необоснованные блокировки счетов. И они вам такое расскажут! Так что это, может быть, некая тупиковость в развитии банковского сектора в мире. И зарегулированность его, может быть, излишняя в каких-то моментах, со стороны Центрального банка в России.

Денис Чижов: Да. Спасибо большое.

Марина Калинина: Спасибо. Константин Ордов, руководитель департамента корпоративных финансов и корпоративного управления Финансового университета при правительстве Российской Федерации.

Денис Чижов: Сейчас мы примем звонок от нашей телезрительницы. Татьяна, здравствуйте. Вы довольны банковским обслуживанием?

Зритель: Добрый день. У меня лежат вот деньги на депозите в Сбербанке.

Денис Чижов: Так…

Зритель: Я хочу вот, срок подойдет, их обязательно забрать. Потому что вот жизнь мою они превратили просто в ад. Каждые 2-3 недели мне звонят. Мне навязывают какие-то кредиты, какие-то карты. Какие мне кредиты и карты, если я пенсионерка, понимаете? Мы живем от пенсии до пенсии. Я это уже объясняла миллион раз, но бесполезное дело. Им вот надо, чтобы взяли люди кредит, а потом без квартиры остались. Я вот так это понимаю.

Денис Чижов: Спасибо большое, Татьяна. Но я, к сожалению, я вас расстрою: после того как вы закроете депозит, вряд ли эти звонки прекратятся.

К нам присоединяется Игорь Костиков, председатель «Финпотребсоюза». Вот как раз давайте поговорим на тему, что больше всего раздражает людей. Игорь Владимирович?

Игорь Костиков: Добрый день.

Марина Калинина: Здравствуйте.

Денис Чижов: Вот нам слушательница, телезрительница тоже дозвонилась, говорила о навязывании услуг. НАФИ тоже говорят: один из факторов главных – это постоянное навязывание услуг. Я тоже подтверждаю это. Звонят по сто раз в день, кредиты предлагают, еще что-то. Вы какие-то еще факторы видите, почему лояльность падает?

Игорь Костиков: Я бы начал с другого. У нас особенность наших банков в том, что они не чувствуют себя социальными институтами. Вот во всем мире в развитых странах банк – не только коммерческая кредитная организация, но и одновременно инструмент социальной политики своей собственной. И они занимаются не только кредитованием, но и оказанием социальных услуг. В том числе помощью. Вот мы проводим олимпиаду по финграмотности всероссийскую, крупнейшую, для старшеклассников, – с банками очень трудно договориться о поддержке и помощи. И это проблема, которую чувствуют граждане. Притом мы видим, что падают доходы у населения, а в общем банки, банковский сектор у нас очень хорошо себя чувствует. Он не потерял ничего в ходе кризиса. За последние 6 лет. Т. е. на самом деле вопросов много. И навязывание услуг – это очередной способ продолжать доить тот же самый контингент, с которого они зарабатывают деньги.

Денис Чижов: Игорь Владимирович, а можете вы мне объяснить? Я пытаюсь понять. Например, я руководитель банка. Я хочу, чтобы моя выручка выросла, чтобы я зарабатывал больше денег. Но своими назойливыми звонками от совершенно неграмотных людей, которых с улицы, по-моему, понабрали просто и посадили за телефон обзванивать, – они же, наоборот, снижают эту лояльность. Это же глупо, по-моему. Какая тут логика?

Игорь Костиков: Логика такая. То, что очень большой разрыв между владельцем и хозяином банка (тем более, у нас большинство банков либо государственные, либо акционерные) и менеджером, который работает с клиентами. Т. е. это пропасть. И, как правило, взаимодействия между ними нет. Есть механизмы. Их учат. Чему учат рядовых менеджеров, работающих с клиентами? Их учат продавать. Это продажники.

Денис Чижов: Ну, так плохо учат их, видимо. Потому что они своей назойливостью…

Игорь Костиков: Вот, а у них – да, но у них вот, понимаете, функция, задача: обзвонить, там, 100 человек в день и продать 10 пакетов услуг. И за это они получают свою зарплату и бонус. И мы с этим сталкивались, помните, в первый раз, когда вот так же втюхивали валютную ипотеку людям, которые не должны бы ее получать. Это все было на уровне менеджеров банка. Мы не стимулировали, но они стимулировали своих менеджеров, которые должны были продавать именно валютную ипотеку.

И когда мы говорим о навязывании услуг, ситуация точно такая же. Т. е. их задача – нарастить объем продаваемых банком услуг. Вот. И они, надо сказать, что они довольно успешно этого добиваются.

Денис Чижов: Т. е. это все-таки работает? Я просто не могу…

Игорь Костиков: … работает.

Денис Чижов: Ну, странно, странно. Мне один раз звонили, самый такой был назойливый менеджер, говорит: «Вам надо взять потребительский кредит». Я говорю: «Да нет, мне не нужно». – «Нет, ну что, обязательно возьмите!» Ну, просто на ровном месте. Но должен же какой-то формировать спрос, это предложение, а они просто звонят и навязывают. По-моему, только отталкивают. Я не знаю, не встречал людей, которые соглашаются.

Игорь Костиков: Мы провели в августе месяце, я тоже в этом участвовал, в «Финпотребсоюзе», мы попытались взять потребительский кредит на 500 тыс. в 10 крупнейших банках. Два сразу просто отказались. А потом мы не могли отбиться от остальных банков, потому что ставка постоянно снижалась, снижалась и снижалась, так сказать, постоянно предлагали все более выгодные условия. Но на самом деле надо сказать, что не зависит даже от кредитной истории. Т. е. это все идет, идет и идет.

Денис Чижов: Ну, в общем, успешно.

Марина Калинина: Смотрите, еще такой вопрос. Буквально вот коротко можете сказать? Еще такая проблема: финансовая неграмотность самих людей, которые приходят в банк брать кредит и т. д.

Игорь Костиков: Да.

Марина Калинина: Они плохо читают договор, они не вникают в подробности, не задают вопросов, которые должны были бы задавать. А потом выясняется, что там какими-то мелкими буковками написаны какие-то дополнительные условия, по которым вот они попадают в кабалу.

Игорь Костиков: Но, вы знаете, этого уже, наверное, нету. Мелкими буковками. Потому что у нас закон это отрегулировал.

Марина Калинина: Ну, я образно говорю, что люди не вникают как-то в подробности.

Игорь Костиков: Да. Вот то, что они не вникают, это правда. У нас есть такое понимание, что человек пришел, подписался. Но у нас, во-первых, есть срок, когда граждане могут отказаться. Если он подписался, он получил, пришел, подумал, прочитал и решил, что это ему не нужно, у него есть период, в течение которого (неделя) он может спокойно отказаться от всех услуг, которые…

Марина Калинина: А, вот так вот, да?

Игорь Костиков: Да. Т. е. это у нас законом предусмотрено. Так что вот таких вещей нет.

У нас есть другие ситуации. У нас вот есть жалобы, скажем, навязали кредит 92-летней женщине.

Марина Калинина: Ой.

Денис Чижов: Это ужасно, по-моему.

Игорь Костиков: И мы не можем добиться… Потому что явно совершенно навязанный кредит, она пенсионерка давно, у нее нет. Ей не могли его дать, потому что у нее нет доходов. И дали, все. Не буду называть банк. Мы пытаемся разобраться и с Роспотребнадзором, и пишем в Центральный банк, вот сейчас в Прокуратуру написали. Потому что никто не хочет с этим разбираться. Т. е. явно, так сказать, это на уровне уже уголовщины идет, и все равно добиться правды очень сложно.

Марина Калинина: Спасибо.

Игорь Костиков: Потому что формально она подписала договор.

Марина Калинина: Да. Спасибо большое за ваш комментарий. Это был Игорь Костиков, председатель «Финпотребсоюза».

{kind=link}