Кризис - время брать кредиты?

https://otr-online.ru/programmy/segodnya-v-rossii/krizis-vremya-brat-kredity-42575.html

Оксана Галькевич: У нас Виталий из Белгородской области про кредиты рассказывал.

Иван Князев: Да, сейчас как раз об этом.

Оксана Галькевич: Ну, Виталий. Подходите.

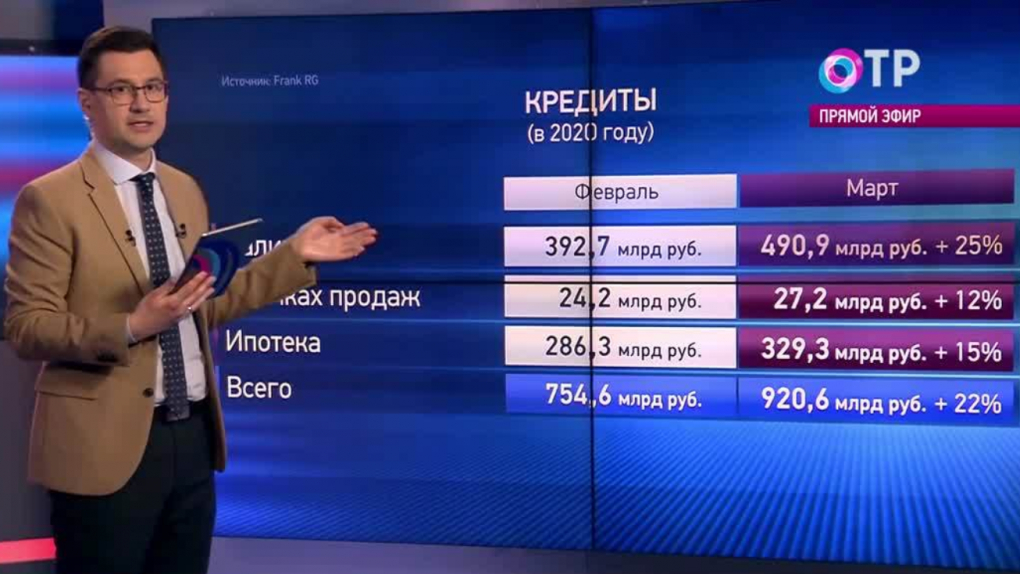

Иван Князев: Мы все говорим, что банковская сфера уйдет в кризис сейчас, прибыли у банкиров не будет. А тем временем эксперты подсчитали, что россияне за март оформили кредитов на рекордную сумму – почти 1 трлн рублей. Давайте посмотрим. 920 млрд, если быть точнее, выдали банки только в марте. Последний раз такое было в 2013 году. Рост к февралю +22%. Причем, наличными мы с вами взяли 490 млрд рублей. Это больше, чем по сравнению с февралем, на 25%. В ипотеку взяли 329 млрд. И в точках продаж (когда покупаем себе в кредит телефоны, телевизоры и так далее) – 27 млрд.

Оксана Галькевич: Слушайте, сумма на самом деле впечатляющая – 1 трлн рублей за месяц.

Иван Князев: Это за месяц.

Оксана Галькевич: Друзья, куда вы так торопитесь?

Иван Князев: Как отдавать то будем?

Оксана Галькевич: Звоните, рассказывайте нам об этом. Потому что ситуация не самая хорошая. Непонятно, что дальше будет с работой и с доходами. Но по крайней мере сейчас все это на паузу поставлено из-за режима нерабочих этих выходных дней. Звоните нам, пожалуйста, в эфир, активно комментируйте эту тему. Звоните, пишите. СМС-портал работает. Все это совершенно бесплатно. А мы экспертов подключим к нашей беседе.

Иван Князев: И вам зададим вопрос. Время ли сейчас брать кредит? Да или нет? 5445. Пишите. В конце обсуждения посмотрим.

Оксана Галькевич: Эксперт проекта ОНФ «За права заемщиков» сейчас у нас на связи, Михаил Алексеев. Михаил Александрович, здравствуйте.

Михаил Алексеев: Добрый день.

Оксана Галькевич: Михаил Александрович, слушайте, какие-то прям невероятные темпы. Как вы думаете, в чем логика? Чем руководствовались люди, когда шли за кредитами в банки?

Михаил Алексеев: Точно не оптимизмом. Мы связываем этот рост с тем, что, во-первых, из-за ослабления курса рубля люди побежали брать в рублях все, что можно. Была тенденция, которая связана с тем, что экономическая ситуация будет ухудшаться. Поэтому люди посчитали необходимым (есть такой способ), когда ты берешь кредит в рублях, и расплачиваться тебе потом с ним в рублях. С одной стороны.

Но, с другой стороны, я думаю, что главная тенденция здесь связана с тем, что на сегодняшний день (и в марте в том числе) у нас нету иных точек роста для человека для удовлетворения своих потребностей. Увеличить свой заработок, к сожалению, невозможно. И именно исходя из этого увеличилась история с потребительским кредитованием. В этом контексте нам не стоит забывать, что, как и в любой семье, не бывает плохого мужа или плохой жены. Ключевое слово – «банки выдавали». Никто не зажимал по углам банки. Соответственно, есть скоринговые системы, на которые тратятся силы и энергия со стороны банковских институтов. Оценивались заемщики.

Получается, что заемщики оценивались положительно, что они эти денежные средства могут вернуть.

Иван Князев: Это тоже очень интересный вопрос. Михаил Александрович, смотрите, то есть, попросту говоря, люди сейчас берут кредиты только потому, что не с чем идти в магазин, денег нет. Дальше эта тенденция будет ухудшаться, по вашему мнению? Потому что нам сидеть еще на самоизоляции, как я понимаю, достаточно долго.

Оксана Галькевич: До 30 апреля минимум. Возможно, и продлят. Мы этого не знаем. Но надо быть готовым к разному развитию событий.

Михаил Алексеев: Я соглашусь с вами. Нужно быть готовыми к разному развитию событий. И люди не живут стратегией. На самом деле люди вынуждены жить тактикой. «Сегодня нужно что-то есть». Тебе нечем… И предпринимателю нужно что-то есть. Ты заплатил заработную плату за тех, кого тебе запрещено увольнять, иначе посодют, ты заплатил аренду, по которой у тебя не решен вопрос. А кушать что? А кушать нечего. Куда идти? Не у работников своих же занимать. У них тоже денег нет. Люди ограничены. Именно поэтому люди пытаются брать кредиты.

Мы прекрасно понимаем, что банки здесь тоже начинают в известной мере ограничивать кредитование.

Иван Князев: Что-то как-то не очень ограничивают, по-моему.

Оксана Галькевич: Они на этом зарабатывают. Я правильно понимаю, да?

Михаил Алексеев: Давайте посмотрим результаты апреля. В марте мы еще жили другой жизнью. Очень приятно смотреть, что мы публиковали в социальных сетях, какие у нас были планы на лето прекрасные. Нужно понимать, что мы входим в достаточно сложное время. Этот апрель – это такая встряска, трудность. Но дальше легче не будет.

Оксана Галькевич: Да, вы правы. На самом деле даже март… Казалось бы, это буквально вчера было. Недавно он закончился. Тем не менее, ситуация развивается каким-то невероятным способом. Я думаю, ни у кого из нас нет даже представления, что будет дальше.

У нас есть звонок. Михаил Александрович, давайте вместе послушаем. Лидия из Марий Эл. Лидия, здравствуйте.

Зритель: Хотела узнать. У меня ипотека. Начали 50% удерживать на пенсию. И год с лишним у меня удерживают с зарплаты.

Иван Князев: Лидия, подождите. Давайте по порядку. Когда вы взяли ипотеку? Кто и что удерживает?

Зритель: Судебные приставы удерживают.

Иван Князев: А, то есть у вас уже дело до судебных приставов дошло из-за ипотеки, я правильно понимаю?

Зритель: Нет, не из-за ипотеки. У меня… в банке и по карточке.

Михаил Алексеев: Лидия, за ипотеку платите или нет? Или по ипотеке уже тоже есть судебное решение?

Зритель: Занимала, платила. За март месяц не платила и вот в этом месяце. Чтоб я сразу платила деньги. У меня денег нету.

Иван Князев: Я так понимаю, плюс ипотека и плюс потребительский кредит еще. И сейчас платить нет возможности ни за один, ни за второй. И дальше, я понимаю, будет не очень хорошо.

Оксана Галькевич: Людмила из Тульской области. Людмила, здравствуйте.

Зритель: Здравствуйте. Насчет кредитов. Я пенсионер. У меня две базовые. Я первая группа. А дочь работает на оборонном предприятии. Зарплата невелика, честно говоря. В зависимости еще от объема работы. А ИТР всегда было не очень богатое. И все приходится покупать в кредит – и телевизор, и в декабре стиральную машинку, и дверь новую вынуждены были поставить. Потому что тут сосед с судебными приставами должен. А дверь одна. И квартира общая. А вот сейчас возник такой вопрос, что нужен новый кредит. Мне нужно оперировать глаза. Один глаз 50 000.

Иван Князев: А что у вас с работой сейчас?

Зритель: Две недели завод не работал. Вот вышли на работу. Не весь завод, конечно.

Иван Князев: Я к тому, что платят зарплату вам сейчас?

Зритель: Это не мне. Это дочери. Сегодня или завтра перечислят. Что-то перечислят, но что именно, как обещали или по-другому как-то – еще неизвестно. Это была мартовская. А какая будет за апрель – вообще ничего не известно.

Оксана Галькевич: Да, Людмила, спасибо. Видите, Михаил Александрович, на самом деле потребности такие, самые жизненные у людей. Здоровье в первую очередь.

Михаил Алексеев: Чтобы была польза, кратко по поводу Лидии, которая первая позвонила из Марий Эл. Лидия, тем не менее, сейчас вам главное сконцентрироваться на том, чтобы сохранить ипотеку. Потому что на улицу выгоняют, несмотря на то, у вас прописаны дети, ветераны, кто угодно. Если есть залог – на улицу выгонят. Поэтому сосредотачивайтесь на ипотеке – это первое. Второе – пользуйтесь законом об ипотечных каникулах. И если вы подходите, можете попробовать по кредитным каникулам. Это, грубо говоря, две разные нормы. Попробуйте. Там нету ограничения, что если у вас уже есть просрочка. Поэтому попробуйте взять эту передышку. Концентрируйтесь на этом.

По поводу Людмилы. У нас Общественное телевидение России. Поэтому мы разговариваем откровенно. И когда есть проблемы, испытываемые от правительства либо от банков, мы говорим. Но Людмиле я бы тоже сказал правду. Людмила, эти все события, все эти кризисные явления должны нас всех очень многому научить. Что ваш телевизор, ваша дверь – это были все блажь. Когда мы столкнулись с тем, что вам нужна операция на глаза, получается, ты уже закредитован по самое не могу. А телевизор нужно было не покупать и выкинуть его. Телеканал ОТР можно смотреть через интернет, что мы и делаем.

Оксана Галькевич: Абсолютно. Вообще на любом телевизоре, друзья, можно смотреть ОТР. Спасибо большое. Михаил Александрович Алексеев был у нас на связи, эксперт проекта ОНФ «За права заемщиков».

И сразу перейдем к следующему эксперту. На связи у нас директор центра региональной политики РАНХИГС Владимир Климанов. Владимир Викторович.

Иван Князев: Здравствуйте, Владимир Викторович.

Владимир Климанов: Здравствуйте.

Иван Князев: Владимир Викторович, смотрите, какой момент. Неважно, брал человек кредит в декабре, в январе, в феврале или даже в марте. Сейчас их тоже очень много набрали. Вопрос: как люди будут их отдавать? У многих сейчас возникли проблемы с работой? У многих просто не хватает денег элементарно на продукты. Что в связи с этим делать? Не столкнутся ли банки и вообще все наше государство с тем, что люди просто не будут отдавать?

Владимир Климанов: Вы задали вопрос, который касается не только граждан. Сейчас такой же вопрос задается и по отношению к предприятиям, особенно предприятиям малого бизнеса. Нас ждет, наверное, какая-то череда массовых банкротств в целых секторах экономики. И здесь не только будет связано с гражданами, которые не смогут расплачиваться по кредитам, но, наверное, и с какими-то более общими проблемами.

В этой связи правительство приняло те решения, которые вы уже обсуждали – это возможность предоставления отсрочек по платежам (и по ипотечным, и по потребительским кредитам), разного рода налоговые каникулы для компаний, что такой же аналог этому. Здесь понимание сложности ситуации у всех есть. Как она будет на деле развиваться, предсказать, наверное, сложно.

Мы, с одной стороны, говорим только о закредитованности населения, но при этом не имеем в виду вот какие вещи. Вообще-то объем депозитов физических лиц на банковских счетах даже выше, чем объем выданных кредитов, включая их задолженность по ипотеке и потребительским кредитам. Поэтому, условно говоря, какой-то резерв у населения все-таки существует. Понятно, что это разные категории населения, как правило. И здесь нельзя просто сказать, что все это погасится.

Иван Князев: Тот, у кого депозит, вряд ли поделится с тем, у кого сейчас кредит и который его берет на то, чтобы купить продукты. Владимир Викторович, я прошу прощения. Вы говорите о тех мерах об отсрочке. А не встанет ли вопрос вообще об амнистии? Такое вообще возможно?

Владимир Климанов: Не знаю, возможно ли такое. Просто нужно смотреть, как пойдет ситуация дальше, потому что очевидно, что антикризисный пакет мер пока недостаточен. То есть вообще-то на самом деле для населения принято достаточно много мер поддержки: и повышено пособие по безработице, и возможность оплаты больничных листов стала выше. И есть всяческие устремления сохранить занятость, призывы к хозяйствующим субъектам это сделать. Поэтому сейчас работа в этом направлении проведена. Но, с другой стороны, понятно, что этого может не хватить. Я просто замечу, что вообще-то в этом году произошла индексация социальных пенсий. Мы знаем, что повышено пособие по уходу за ребенком. И это особенно социально уязвимые всегда группы населения, которые могут оказаться в таких сложных ситуациях. Поэтому по отношению к ним вот такие действия уже сделаны как раз.

Но что будет, когда с рынка труда уйдут безработные, достаточно большое количество людей, а мы понимаем, что примерно треть россиян закредитована так или иначе, по статистике, то, конечно, здесь могут произойти самые неожиданные негативные явления.

Оксана Галькевич: Владимир Викторович, у меня последний вопрос. Если можно, коротко. А можно предположить, что сейчас в эту непростую и тяжелую годину Центральный Банк банкам России даст какую-то рекомендацию снизить вот эту степень агрессии, навязывания рекламных кредитов. Потому что мы сами с вами знаем и люди нам пишут сейчас, что звонят без конца, предлагают и предлагают. У всех разная степень психологической устойчивости, какой-то финансовой математической грамотности. Не навязывать просто людям, не долбить их этой информацией и проверять, понимаете, может человек действительно потянуть такую нагрузку или не может, а не давать абы кому.

Владимир Климанов: В прошлом году были приняты такие законодательные нормы об ограничении возможного кредитования для граждан в зависимости от уровня дохода. И они уже в принципе работают. Но понятно, что эти ограничения для банков являются сдерживающим фактором получения дохода. Поэтому, наверное, какие-то рекомендательные меры еще будут даны неоднократно.

Оксана Галькевич: Спасибо. Владимир Климанов был у нас на связи, директор Центра региональной политики РАНХИГС. А мы, друзья, меняем тему.

{kind=link}