Правила кредитных каникул

https://otr-online.ru/programmy/segodnya-v-rossii/pravila-kreditnyh-kanikul-42391.html

Александр Денисов: Переходим к большой теме, «Кредит времени» называется она у нас. Центральный банк России вот разузнал, охотно ли финансовые учреждения предоставляют своим заемщикам кредитные каникулы. Опросили 10 крупных банков. По словам Эльвиры Набиуллиной, банки удовлетворили всего 500 заявлений о реструктуризации ипотечных долгов. Послушаем.

Эльвира Набиуллина: От заемщиков поступило около 27 тысяч заявлений об изменении условий кредитного договора в связи со снижением дохода, возникшем в результате распространения коронавирусной инфекции. По состоянию на 1 апреля банками рассмотрено более чем 12,5 тысяч поступивших заявлений, то есть около половины. Из них 9,8 тысячи приходятся на потребительские кредиты, 2 700 заявок – на ипотечные кредиты. При этом банками удовлетворено 2 100 заявлений граждан о реструктуризации кредитов, 1 600 по потребительским кредитам и около 500 по ипотечным.

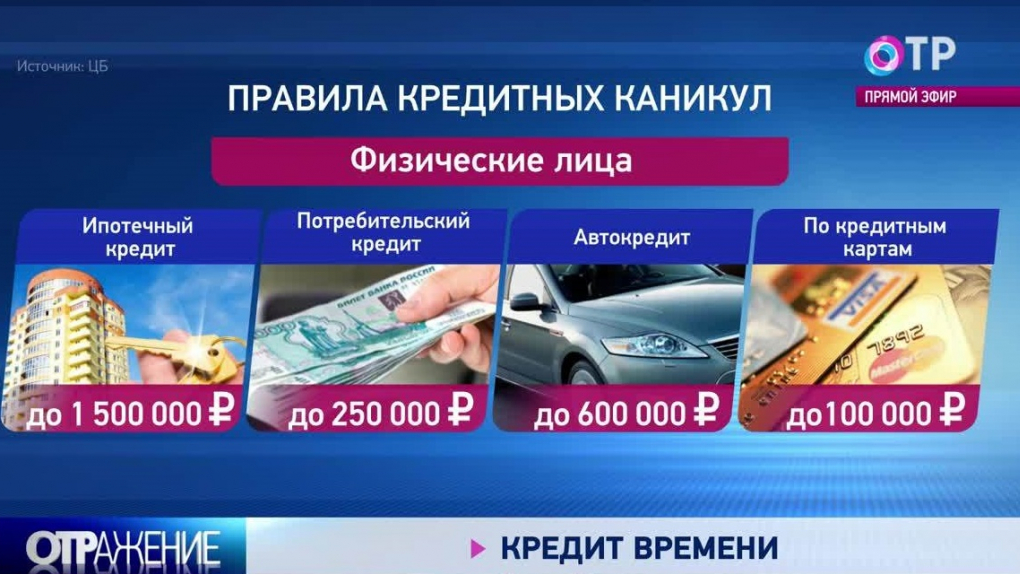

Анастасия Сорокина: Уже вступил в силу закон, который дает право на кредитные каникулы тем, у кого снизился доход на 30% по сравнению с зарплатами в прошлом году. И вот сегодня правительство разъяснило в особом постановлении, что каникулы будут давать, если сумма кредита не превышает определенную планку. Например, если ипотечный займ не превышает 1,5 миллионов рублей, автокредит не выше 600 тысяч, а потребительский не выше 250 тысяч.

Александр Денисов: Ну вот на той же пресс-конференции, фрагмент которой вы уже видели, Эльвире Набиуллиной задали интересный вопрос: не обязать ли вообще банки автоматически предоставлять всем должникам кредитные каникулы, чтобы это не было, как говорится, в индивидуальном порядке, на усмотрение финансовой организации, а то ведь по доброй воле они и не разгонятся. Ну вот глава ЦБ уклончиво ответила на этот вопрос.

Эльвира Набиуллина: Мы считаем правильным действовать все-таки в этих условиях адресно, прежде всего концентрировать поддержку и финансовые ресурсы на тех, кто реально пострадал, и людях, и бизнесе, кто реально попал в сложную ситуацию. Плюс к этому делаем все для того, чтобы и финансовые инструменты, их к этому призываем, пользовались прежде всего дистанционными каналами, особенно в текущих условиях, чтобы люди не ходили в офисы, например, подачу заявления по реструктуризации кредитов от людей чтобы можно было делать и по телефону.

Анастасия Сорокина: Ну вот о том, как кредитные каникулы помогут нашим гражданам, мы поговорим в ближайшее время. Сейчас на связи с нашей студией Ирина Комарова, заведующая кафедрой экономической теории РЭУ имени Г. В. Плеханова. Ирина Павловна, здравствуйте.

Ирина Комарова: Здравствуйте, здравствуйте, уважаемые коллеги.

Анастасия Сорокина: Надо сделать же важное замечания, что эти кредитные каникулы, о которых мы говорим, эти меры касаются тех, кто заболел коронавирусом или же тех, у кого снизился доход, то есть это еще надо подтвердить.

Ирина Комарова: Безусловно, безусловно. Здесь существуют четкие требования. Во-первых, как вы уже упоминали, действительно, необходимо подтвердить, что ежемесячные доходы упали более чем на 30% по сравнению со среднемесячным уровнем прошлого года, это одно из возможных условий. И данные условия вы, безусловно, должны подтвердить в течение 90 дней, то есть вы можете подать заявку, но в течение 90 дней вы должны подтвердить, что это действительно имеет место быть. Соответственно, если речь идет об изменении, о снижении ежемесячных доходов более чем на 30%, вы должны предоставить справку ФНС, поддерживающую данные изменения; если речь идет о болезни, то листок нетрудоспособности. То есть должны быть конкретные документы, которые подтверждают право получения кредитных каникул.

Анастасия Сорокина: Сейчас могут, скажем так, не самые добросовестные люди воспользоваться вот этими кредитными каникулами и быстренько, под шумок себе попытаться что-то оформить?

Ирина Комарова: Вы знаете, действительно, уже о таких случаях на самом деле упоминается и в средствах массовой информации, уже и мошенники предлагают различные схемы предоставления каких-то, так скажем, справок об изменении ежемесячных доходов. Надо очень четко понимать, что банки имеют право проверять, соответственно, подлинность доходов и абсолютно обоснованно это делают, поэтому в данном случае проявления каких-либо недобросовестных, так скажем, действий может привести к очень неприятным последствиям для того, кто на данные каникулы не имеет права.

Александр Денисов: Ирина, ну вот поговорим о добросовестных. Я сегодня на сайте Центробанка посмотрел разъяснения для тех, кто желает, как раз закон вступил в силу, мы его распечатали, такой толстенький он, кто получает, кто хочет получить эти кредитные каникулы. И там написано, что, если у вас что-то там не срастается, не вытанцовывается с банком, смотрим закон. Я его распечатал, стал смотреть, думаю, а есть ли здесь ну такое слово четкое «обязан банк предоставить». Вы знаете, я его довольно часто встретил в 8 статьях, я прочитал, что да, «банк обязан отреагировать, обязан рассмотреть указанные требования, в случае его соответствия требованиям настоящей статьи отреагировать на просьбу заемщика». То есть можем уже однозначно, не уклончиво, как Эльвира Набиуллина в субботу ответила, а вот уже четко сказать, что закон есть, банк обязан выполнять, предоставлять кредитные каникулы? Или опять на свое усмотрение, знаете?

Ирина Комарова: Нет, в данном случае закон вступил в силу, соответственно, если имеются конкретные условия и они документально подтверждены, банк не имеет права в одностороннем порядке отказать заемщику. То есть в течение 5 дней банк рассматривает поданное заявление, соответственно имеет право запросить документы, но, как я уже говорила, заемщик должен предоставить эти документы в течение 90 дней, то есть у заемщика есть достаточно времени, чтобы собрать необходимые документы и подтвердить свое право получения соответственно кредитных каникул.

Александр Денисов: Главный вопрос, какой документ для подтверждения, что у тебя доходы снизились? Что, НДФЛ-2 принести? А вот работодатель скажет: «Слушай, дружище, сейчас вообще-то у нас, мы все по домам сидим, ну кто тебе его напечатает?» Еще сидеть будем месяц. Вот что в такой ситуации делать, как подтверждать? Распечатку со своей карты, куда тебе зарплата приходит, приносить? Вот что делать?

Ирина Комарова: Ну, соответственно, здесь может быть и справка из налоговой службы. Опять-таки если у вас, так скажем, вы укажете, что есть какие-то уважительные причины непредоставления документов в течение 90 дней, хотя я думаю, что в течение 90 дней и работодатель не может вам отказать, здесь явно нет оснований, чтобы вы не получили подтверждающий документ. Но если по каким-то причинам в течение 90 дней все-таки не удалось получить документ, но вы уверены в том, что действительно сможете доказать свое право, то также здесь может пролонгироваться данный период еще на 30 дней.

Анастасия Сорокина: Что делать тем людям, которые работают неофициально, у которых сейчас, в общем, действительно будут большие проблемы, потому что есть кредитные обязательства?

Ирина Комарова: Ну, в данном случае неофициально – вы имеете в виду без какой-либо регистрации или каким образом? То есть понятно, что те доходы, которые, так скажем, учитываются, – это только официально подтвержденные доходы. То есть если документами, к сожалению, подтвердить право получения вы не можете, то понятно, что претендовать, безусловно, можно, но, скорее всего, вы получите отказ в данном случае.

Александр Денисов: С другой стороны, как банк предоставит ипотечный займ человеку, не оформленному официально? Ну есть какие-то сказки, рассказывают, что сейчас дают и занятым в «сером» секторе.

Анастасия Сорокина: Моей маме, пенсионерке, выписали кредит, даже не подтвердив ее доход, Саш, сейчас может быть все что угодно.

Александр Денисов: Но это ипотечный кредит был, Настя?

Анастасия Сорокина: Это был потребительский, но она бы не попала под эти каникулы, это была такая мошенническая схема.

Александр Денисов: Развейте наши опасения, как такие люди могут вообще оказаться с кредитами.

Ирина Комарова: Наверное, вы знаете, скорее всего, развеять ваши опасения я не смогу, потому что, безусловно, риски присутствуют в любом варианте. Но здесь надо понимать, что да, безусловно, в данном законе прописывается максимальная сумма кредита, в рамках которой вы можете получить, вы эти суммы уже сегодня озвучивали в студии, и только при условии того, что все эти требования выполняются, то есть максимальная сумма кредита не превышает указанные величины, вы подтверждаете документально, только в этом случае вы это право получаете.

Понятно, что да, безусловно, здесь могут возникать различные индивидуальные, так скажем, частные случаи, когда действительно доход изменился, но заемщик не может этого подтвердить, в данном случае, конечно, здесь ухудшается положение заемщика. Но опять-таки надо понимать, что просто под честное слово банки тоже не могут изменять кредитные условия договора.

Другое дело, что помимо кредитных каникул есть различные программы у банков, в том числе и реструктуризация задолженности, которая имеет более широкий спектр условий и так далее, здесь можно рассмотреть вариант реструктуризации задолженности, не кредитные каникулы, а альтернативные варианты, в частности, ведущие банки сейчас активно эти программы прорабатывают, расширяют спектр условий. Поэтому на самом деле сейчас делается все, чтобы действительно у заемщиков была реальная возможность погасить те кредиты, которые были взяты ранее.

Александр Денисов: Ирина, оставайтесь с нами, пообщаемся со зрительницей.

Анастасия Сорокина: Наталья из Нижегородской области. Здравствуйте.

Зритель: Здравствуйте. У меня вопрос. Вот как раз сейчас говорите о реструктуризации, да? Почему мы говорим о каникулах, если сейчас наши доходы снизятся неизвестно на сколько? И когда мы сможем предоставить эту справку? Я хочу поговорить о снижении процентной ставки, о кредите, ипотеке.

Александр Денисов: Да, спасибо, сейчас зададим вопрос.

Анастасия Сорокина: Да, спасибо, Наталья.

Александр Денисов: Ирина, как считаете, обоснованы ли требования понизить процентную ставку, учитывая происходящее?

Ирина Комарова: Ну, во-первых, необходимо понимать, что кредитные каникулы даются сроком до полугода. Соответственно, в этот период проценты продолжают начисляться. Другое дело, если мы возьмем те же самые потребительские кредиты, то здесь необходимо понимать, что в каникулярный период ставка будет меньше, она составляет, как прописано и уточнено регулятором, 2/3 от среднерыночной ставки. Соответственно, это в любом случае будет более, так скажем, легкий вариант для заемщика, нежели до получения данных каникул. Поэтому в любом случае речь идет о том, ставки на период кредитных каникул будут льготными.

Другое дело, что в любом случае задолженность у заемщика остается, то есть получается, что просто пролонгируется данная задолженность, в любом случае вы все эти проценты должны будете выплатить. Также здесь необходимо понимать, что для того чтобы вот это бремя просто не перекладывать, так скажем, срок до 6 месяцев, если есть какая-либо возможность выплаты хотя бы частично долга, то есть посильная для заемщика, то банки предоставляют любые возможности. То есть вы можете любую посильную сумму в период кредитных каникул все равно вносить и таким образом, так скажем, не привести к тому, чтобы потом эту сумму было крайне, еще более трудно возвращать.

Реструктуризация, о которой, соответственно, сейчас зрительница спрашивала, – да, здесь есть различные варианты. Реструктуризация предусматривает и изменение сроков соответственно займа, пролонгирование кредитного договора, и пересмотр процентных ставок, соответственно предоставление иного формата выплат и так далее. То есть здесь в зависимости от конкретных индивидуальных потребностей заемщиков каждый конкретный случай рассматривается.

Поэтому даже если вы не попадаете под те требования, которые четко прописаны в законе, отчаиваться не стоит, необходимо рассмотреть те программы реструктуризации задолженности, которые предоставляет либо ваш банк, либо другие банки, потому как вы можете опять-таки обратиться в другой банк, для того чтобы вам помогли соответственно эту задолженность, и по новым условиям будете уже выплачивать кредит в другом банке.

Александр Денисов: Ирина, спасибо вам большое.

Анастасия Сорокина: Спасибо.

Александр Денисов: Спасибо, да.

Анастасия Сорокина: На связи была Ирина Комарова, заведующая кафедрой экономической теории РЭУ имени Г. В. Плеханова.

А сейчас мы поговорим с Сергеем Кикевичем, финансовым советником, директором проекта «Рост сбережений». Сергей Александрович, добрый вечер.

Сергей Кикевич: Здравствуйте, добрый вечер.

Анастасия Сорокина: Сейчас вот эти, скажем так, меры, каникулы... Те цифры, которые мы озвучиваем, на какие кредиты они распространяются, честно говоря, ощущение такое, что, в общем-то, эти меры помогут немногим, учитывая то количество пунктов, которое должно совпасть, чтобы ты этими предложениями мог воспользоваться. Как вы оцениваете, сейчас какие-то еще дополнительные меры будут все-таки использоваться? Может быть, действительно пойдут навстречу и снизят ставки, действительно не только тем, кто болен коронавирусом, а тем людям, у которых на бо́льшую сумму снижается доход, все-таки банки пойдут навстречу? Или они на это не пойдут никогда, потому что они просто к этому не готовы?

Сергей Кикевич: Ну, вы знаете, ситуация неоднозначная, здесь меры поддержки могут быть как со стороны правительства, так и, как вы говорите, со стороны банков уместно ожидать. Но, на мой взгляд, со стороны банков тут единственное, на что может обычный должник рассчитывать, – это на тот или иной тип реструктуризации, мы это уже неоднократно проходили, банки всегда ведут себя примерно одинаково. То есть даже если рассматривать сами по себе кредитные каникулы, ну что это? – это тоже один из типов реструктуризации, только субсидированный со стороны правительства, потому что ставка на эти 6 месяцев длины каникул будет понижена.

Александр Денисов: Сергей, а вот этот закон обязывает банки предоставлять эти кредитные каникулы, или опять на усмотрение? Или вот четко закон приняли и все, каждый, кто к вам приходит, если он соответствует, будьте любезны?

Сергей Кикевич: Вы знаете, нет пока комментариев, например, от Центрального банка, поэтому я бы тоже воздержался здесь от таких резолюций, иначе нас сейчас с вами послушают и могут неправильно понять. Единственное, что мне сейчас ясно, что есть так называемая презумпция правоты того, кто подает прошение о кредитных каникулах, то есть вы не сразу должны подтвердить все те условия, согласно которым вам эти каникулы предоставляются, например, о снижении вашего дохода. Это тоже важно, кстати, что вы уже начинаете пользоваться каникулами и только потом постфактум начинаете подтверждать то, что...

Александр Денисов: В течение 90 дней, вот как там написано в законе, да.

Сергей Кикевич: Да-да-да. Я вот единственное бы предостерег наших граждан, потому что многие, просто услышав слово «кредитные каникулы», заведомо думают, что это априори выгодно в любой ситуации. Вот представьте себе, что у вас уже есть сейчас кредит, вы его выплачиваете, и вдруг вам предоставляют кредитные каникулы до 30 сентября, как говорится. Надо не забывать, что несмотря на то, что вы не платите ни проценты, ни тело кредита не возвращаете, задолженность будет увеличиваться согласно ставке, которая озвучена уже, 2/3 от среднерыночной. То есть, выйдя в сентябре, вы увидите, может быть, это станет сюрпризом для многих наших сограждан, что долг-то увеличился.

То есть это экстренная мера, которая выгодна далеко не всем, это только выгодно тем, кто реально не может платить. То есть если выбирать между ситуацией, когда платить невозможно, и ситуацией, когда есть возможность все-таки погашать долг, то я бы советовал не пользоваться кредитными каникулами, а продолжать гасить кредит как можно быстрее.

Анастасия Сорокина: А если такой возможности нет, Сергей Александрович, что ж тогда делать? Подавать тогда процедуру банкротства? Говорят, что, в общем, цифра-то тех, кто действительно пользуется такой возможностью, растет, она может вообще достичь 300 тысяч человек.

Сергей Кикевич: Ну, вы знаете, это не первый случай в России, когда у нас были проблемы с должниками, вспомните валютные, например, кредиты, вспомните, какие сложные ситуации у нас в стране появлялись. И были, кстати, процедуры банкротства в отдельных случаях.

Но мне почему-то кажется, что это не последняя мера, которую озвучило наше правительство в связи с экстраординарными условиями, в которых наша страна, вообще по сути весь мир оказался. То есть, во-первых, мне кажется, что все-таки если говорить о тех же потребительских кредитах, то условия, которые озвучены сейчас правительством, покрывают порядка, не знаю, 80%, потому что там какая сумма, не такая уж маленькая, 100 тысяч рублей для карт и 250 тысяч потребкредит – это, извините, не чайник купить, это даже не телевизор, наверное, то есть потребкредиты вполне перекрывает. По ипотечным займам, конечно, нет, ну то есть 1,5 миллиона для ипотечного займа – это не очень много...

Александр Денисов: Да, кстати, а чем вот объяснить вот такие цифры маленькие? Потому что 1,5 миллиона – это действительно сколько таких людей? Это обычно берут по несколько миллионов, какие 1,5? Кто попадет тогда в эти границы-то?

Сергей Кикевич: Ну, вы знаете, мы можем с вами только гадать, чем это объясняется. Мое предположение такое: все это будет не бесплатно, имеется в виду для государственного бюджета, потому что те самые 2/3 ставки, которые будут реально происходить во время кредитных каникул, они же субсидируются государством, то есть банки за свой счет его просто не могут и не должны этого делать. Соответственно, государство должно будет компенсировать невыгодные для банков условия какими-то вариантами помощи. Поэтому представьте себе: чем больше размер долга, который субсидируется, тем больше, естественно, выплаты будут из бюджета. Я так понимаю, что это именно с этим связано.

Анастасия Сорокина: То есть по сути эта ситуация, в общем-то, банкам и на руку?

Сергей Кикевич: Да я бы так не сказал. Ну в данном случае, смотрите, это неочевидная выгода, потому что у банка эффективная ставка по кредиту уменьшается. О том, какие будут меры поддержки оказаны банкам, мы еще точно не знаем, в какой форме они будут оказаны, то есть по умолчанию это невыгодно. Причем, заметьте, это...

Александр Денисов: Сергей, вы знаете, сейчас пообщаемся со зрителем, про меры поддержки поговорим, потому что кое-что назвала Эльвира Набиуллина в своей пресс-конференции в субботу.

Сергей Кикевич: Ага.

Александр Денисов: Сейчас со зрителем поговорим. Добрый вечер.

Анастасия Сорокина: Петербург, на связи Дмитрий. Здравствуйте.

Зритель: Здравствуйте. По сути хотел задать вопрос или поднять в студии тему, которую Сергей Александрович тоже озвучил. У меня у самого в принципе есть кредиты, плачу порядка 28 тысяч, сам индивидуальный предприниматель. Объективно смотрю на месяц-два вперед, на которые есть запасы, дальше пока неизвестность, потому что, соответственно, бледно пока наше правительство, президент реагируют на сложившееся, мне кажется, они сами чуть-чуть в растерянности. Но посмотрел даже для себя статистику, что у нас на конец 2019 года средний потребительский кредит был больше 300 тысяч.

Александр Денисов: Дмитрий, простите, что прерываю, – вы собираетесь обращаться за кредитными каникулами или нет?

Зритель: Нет, потому что опять же, как уже обсудили в студии, это невыгодно, потому что, как я понимал и читал Набиуллиной разъяснения, что проценты мы все равно должны будем платить и они будут начисляться на ту сумму, которую они заморозили на момент подачи заявления. Мы не будем платить только тело кредита, выплачивать, которое будет потом в виде рассрочки на год или два, то есть это чисто временная мера, которая никак по сути не улучшает ситуацию.

Александр Денисов: То есть в любом случае будете выкручиваться и платить как бы то ни было?

Зритель: Ну делать нечего, потому что отсрочить какую-то гибель, если она будет, лучше уж барахтаться сейчас, нежели чем пытаться вот...

Александр Денисов: ...чем тонуть потом.

Зритель: Да.

Александр Денисов: Спасибо.

Наталья у нас из Адыгеи.

Анастасия Сорокина: Из Краснодарского края, здравствуйте. Наталья?

Зритель: Такая ситуация. В принципе мы платим кредит все время, всегда вовремя, но сейчас я смотрю, что следующий месяц мы просто ну никак не выкручиваемся. Муж самозанятый, естественно, сидит дома, получается, уже практически месяц мы будем сидеть дома. Нам в принципе зарплату задерживают, я работаю на предприятии, которое работает от выработки. Ну вот сейчас мы должны выйти, нам опять будут задерживать зарплату. Естественно, справку 2-НДФЛ, она у меня как должна была, так и «прилипнет», по справке у меня все будет ровно, никто же не покажет, что нам задерживают.

Александр Денисов: Что у вас задержка. А что за предприятие, что у вас за выработка, от которой вы зависите?

Зритель: Ну мы лесоперерабатывающее производство: сколько доски напилили, столько и заплатили, столько заработали.

Александр Денисов: А, то есть вы из-за режима изоляции стали меньше...

Анастасия Сорокина: ...вырабатывать и соответственно получать, да?

Александр Денисов: Пилить, да?

Зритель: Естественно, мы вот целый месяц сидим, мы ничего не произвели, то есть мы и не заработаем в это время.

Александр Денисов: Наталья, вы знаете, вопрос такой. Скажите, а почему задержки начинаются, если вы сейчас получаете зарплату за прошлый месяц, а отсидели мы только одну неделю. Не рановато ли ваш работодатель начал, грубо говоря, борзеть и объяснять все режимом изоляции?

Зритель: Нет, он не начал, он у нас в принципе уже задержки шли на производстве, потому что у нас сейчас то лес, делянки распределяют, леса нет, то есть задержки уже были в принципе, но мы как-то выкручивались, потому что муж был самозанятый, он все-таки на стройке работал. А сейчас уже, конечно, на стройке не поработаешь, вот сидит уже 3 недели дома, и еще неделю будем сидеть. То есть месяц мы практически будем, ну не знаю, на что жить, на те запасы, которые были. И вот следующий месяц, мы уже кредит, я понимаю, что мы не тянем. Мы позвонили, нам, конечно, сказали, что мы можем написать заявление, 3 месяца платить только проценты, а потом наша ставка увеличится, ну то есть основной долг нам раскидают на остаток долга...

Александр Денисов: И какое решение вы приняли в итоге?

Зритель: Ну вот пока никакое решение не приняли, будем смотреть, наверное, что-то. Но вот именно кредитные каникулы, почему кредитные каникулы нельзя просто сделать отсрочку? Допустим, кредит у нас заканчивается в мае, почему бы его не сделать, что он заканчивается в августе? Может быть, вот так как-то каким-то образом? Банк нам такое не дает. И как мне предоставить справку, по справке-то у меня будет все нормально.

Александр Денисов: Спасибо большое, Наталья, сейчас ответим.

Анастасия Сорокина: Наталья, мы как раз, да, Сергею Александровичу адресуем этот вопрос. Что вы посоветуете в этой ситуации сделать?

Сергей Кикевич: Вы знаете, мне почему-то не было слышно сейчас звонка, я не слышал сам вопрос.

Анастасия Сорокина: Если вкратце, то у Натальи такая ситуация, что они с мужем работают, он самозанятый, сейчас у него нет работы, он сидит дома, она работает на предприятии, где из-за того, что остановилась выработка из-за карантина, соответственно начались задержки по заработной плате. Но при этом есть кредит, и они понимают, что, например, в этом месяце они уже никак его не могут выплатить. Посчитав, сколько они будут должны банку, они понимают, что, в общем, кредитные каникулы – это невыгодно, потому что будут переплачивать, и сейчас вот они пока не могут понять, как правильно себя вести.

Сергей Кикевич: Вы знаете, в любой подобной ситуации я бы порекомендовал обратиться в банк в первую очередь и обсудить это с ними, ситуацию. Банку тоже невыгодно иметь должников, которые оказались в ситуации, когда платежи по кредиту невозможны. Поэтому я бы на самом деле порекомендовал обсудить ту или иную форму реструктуризацию кредита и не отвергать окончательно каникулы. Почему? Потому что они могут оказаться все-таки выгоднее всего остального. То есть, может быть...

Александр Денисов: Сергей, спасибо, да.

Вот сейчас к мерам, помните, мы с вами до общения со зрителями про конкретные меры, которые предлагает ЦБ. Вот что называла Эльвира Набиуллина в субботу. Она сказала, что «мы идем навстречу банкам, мы отменили надбавки к коэффициентам риска по ипотечным кредитам», это первое, вот эти коэффициенты риска отменили. И второе она назвала некие накопленные буферы, сказала, что есть такое понятие «роспуск накопленных буферов», примерно 110 миллиардов рублей у банков, и для адаптации к происходящему банки могут воспользоваться этими деньгами, а не направлять их на выплаты бонусов и дивидендов. Вот как вы думаете, какой соблазн, помочь в трудной ситуации своим заемщикам или все-таки выплатить себе бонусы? Что предпочтут банки в данной ситуации?

Сергей Кикевич: Я боюсь загадывать, но банки – это бизнес, знаете, все-таки это не социально ориентированные структуры: они посчитают все возможности, и, если они увидят, что выплатить бонусы выгоднее, они именно так и сделают, я вас уверяю. Во всяком случае так делает большинство банков, но это с одной стороны. А с другой стороны, неплатежеспособный заемщик – это тоже большая головная боль, особенно если это не один, а много заемщиков, из которых состоит, собственно, кредитный портфель любого банка, это его главный источник дохода и прибыли. Поэтому банки будут идти навстречу тоже.

Александр Денисов: А вот эти риски, коэффициенты, отмена надбавок к коэффициентам риска по ипотечным кредитам – это серьезная поддержка или нет?

Сергей Кикевич: На мой взгляд, не слишком, потому что это все-таки не «живые» деньги, которые банки получат в качестве компенсации, например, за снижение ставок. Это тоже... Ну то есть суммарно, наверное, это все будет играть роль, тем более что они кроме того, что вы назвали, ЦБ еще сместил требования к минимальному рейтингу банков, которые получают прямое финансирование ЦБ для льготного кредитования, то есть по идее там целый ряд мер, в которых, наверное, можно разобраться только профессионал, который занимается бюджетированием. Но тем не менее...

Александр Денисов: Ну то есть меры все-таки какие-то приняты, не так чтобы непонятно что?

Сергей Кикевич: Естественно, нет-нет, меры есть, не надо говорить, что их совсем нет. Но просто мое ощущение, что это далеко не последние меры, потому что мы видим, что мы завтра с вами на работу все не выйдем, не пойдем все в офисы, все это не закончится на следующей неделе, поэтому я думаю, что это только первый шаг.

Анастасия Сорокина: Ну кредиты, конечно, головная боль для очень многих, вопросов много. Давайте выслушаем Сергея из Москвы. Здравствуйте.

Зритель: Здравствуйте. У меня вот такой вопрос. Ознакомился немного с приказом, который есть, и в нем не указано вообще ничего про налог недвижимости. Это очень важный момент, потому что звонил в банк, у меня есть кредит в 0,5 миллиона, залог недвижимости, и банк первоначально отказывает в реструктуризации или же в каникулах, потому что договор заверен в Росреестре. И второй вопрос: как будут себя вести, как вы думаете, микрофинансовые организации по кредитным каникулам? Тоже немаловажный вопрос, потому что процентная ставка в микрофинансовых организациях очень-очень велика, и большинство людей, я думаю, в такой ситуации сейчас и находятся.

Александр Денисов: Да, спасибо, сейчас ответим. Сергей, давайте тогда...

Анастасия Сорокина: Если Сергей слышал.

Александр Денисов: Да. Сергей, давайте по пунктам. Первое: не кажется ли вам отговоркой вот это кивание на Росреестр, что там наложено обременение, что это сложно предоставить кредитные... ?

Сергей Кикевич: Мне абсолютно непонятно это требование, если честно. Во всяком случае с точки зрения буквы того, что было уже объявлено, это явно не вписывается в ограничения, то есть человек имеет право на кредитные каникулы.

Александр Денисов: То есть это явная отмазка, очевидная совершенно?

Сергей Кикевич: Да, да. Я думаю, что здесь не надо стесняться, у Центробанка достаточно активная приемная, я сам ею иногда пользуюсь, для того чтобы там помогать своим клиентам и писать жалобы. Берете и пишете прямо через сайт Центробанка жалобу на ту или иную кредитную организацию, которая, с вашей точки зрения, не действует в духе буквы закона.

Александр Денисов: Что касается МФО?

Анастасия Сорокина: Тогда и микрофинансовые организации...

Александр Денисов: МФО, они как себя поведут? По-свински, как обычно, или все-таки?

Сергей Кикевич: Ну давайте так, за всех нельзя говорить...

Александр Денисов: Или другого варианта нет в принципе?

Сергей Кикевич: ...по-свински они ведут или нет. Понимаете, МФО в моем понимании – это некий бизнес, который устроен по типу такой пирамиды, знаете, то есть если... Там очень высокие проценты, хотя они сейчас уже, конечно, контролируются, уже прошло то дикое время, когда любые проценты назначались, все-таки Центральный банк каждый месяц выпускает максимальные ставки по кредитам в том числе для микрофинансовых организаций. Но тем не менее в моем понимании они точно так же должны действовать, как и любая другая кредитная организация, предоставляя кредитные каникулы, иначе просто люди, сами понимаете, не смогут справиться с...

Александр Денисов: Сергей, спасибо. Чтобы подвести черту с вами в разговоре, скажите, вот эти цифры, Эльвира Набиуллина, опять же ее цитируем, что одобрили, реструктурировали 500 только потребительских кредитов, точнее ипотечных, то есть было заявок почти 3 тысячи от ипотечных должников, а удовлетворили только 500. Это о чем говорит? Что банки все-таки стараются увильнуть от этого? Какой вывод мы сделаем на данный момент?

Сергей Кикевич: Смотрите, Эльвира Набиуллина, если мне память не изменяет, выступала несколько дней назад...

Александр Денисов: В субботу.

Сергей Кикевич: ...2-го или 3 апреля.

Александр Денисов: Да-да-да.

Сергей Кикевич: На мой взгляд, еще рано судить, подводить итоги конечных цифр, потому что даже банки не всегда понимают, как им работать в этих новых условиях. Думаю, что вот на следующей неделе действительно будет понятно, уже цифры рассмотренных заявок будут конкретными. Пятьсот – это, конечно, вообще цифра, о которой говорить стыдно, то есть если говорить о всей стране...

Александр Денисов: Да, это погрешность.

Сергей Кикевич: Да, это плюс-минус ничего.

Александр Денисов: То есть они вчитаются в этот закон, который у нас в руках, и сделают выводы для себя банки, да?

Сергей Кикевич: Должны выйти комментарии. Просто, например, даже не утверждено, как человеку подтвердить, каким образом подтвердить, что у него на 30% снизился доход среднемесячный, нет методики, как это делать вообще. Поэтому меня не удивляет, что цифры пока такие; я думаю, что еще рано подводить итог.

Александр Денисов: Да, спасибо большое, Сергей.

Анастасия Сорокина: Спасибо.

Александр Денисов: На связи с нами был Сергей Кикевич, обсуждали мы как раз вступление в силу этого закона. Сергей Кикевич, финансовый советник, директор проекта «Рост сбережений».

Анастасия Сорокина: Спасибо, Сергей, что были с нами на связи.

Давайте посмотрим материал нашего корреспондента Рустема Давыдова о некоторых кредитных историях.

Александр Денисов: Да, и продолжим обсуждение.

СЮЖЕТ

Александр Денисов: Да, ну вот, как говорит последняя героиня, если бы я сидел в банке, я бы сказал «верю», все-таки чувствуется, что человек на грани. Если первые два героя еще так бодро, то Марина, конечно, в тяжелом положении.

Анастасия Сорокина: Давай узнаем, что можно посоветовать нашей героине...

Александр Денисов: Да.

Анастасия Сорокина: ...у Юрия Савелова, члена президиума объединения предпринимателей «Опора России». Юрий Михайлович, добрый вечер.

Юрий Савелов: Да, добрый вечер. Немножко грустно, конечно же, не немножко, а грустно. Таких предпринимателей очень много на сегодня. Марина действительно не понимает, она вложила все свои деньги в товар, готовилась к сезону к весеннему, а так получилось, что ее закрыли по не зависящим от нее причинам, и что делать, она даже не знает.

Какой совет в этой ситуации можно ей дать? Вот с арендой она уже решила. Если банк ей предложил кредит, ну я сомневаюсь, что банк в такой ситуации предлагает кредит, но, если предложил, она, конечно, должна его взять, но рационально его использовать. Взять по возможности ограниченно, только настолько, насколько ей нужен, не учитывая ни бизнес, ничего.

Александр Денисов: Юрий Михайлович...

Анастасия Сорокина: А что же делать в этой ситуации? Вот она сейчас говорит о том, что кормить ее не на что, эти кредиты она снова возьмет, он у нее увеличится, а как будет развиваться ситуация дальше, никто не знает. Она же говорит: «Мы были готовы, но на неделю».

Юрий Савелов: Я понимаю прекрасно и многих людей, у которых сейчас нет денег. Я ей даю совет, чтобы... Во-первых, предприниматель каждый, любой, даже сейчас спросим Марину, она хочет сохранить свой бизнес, понимаете? Если она не хочет сохранить его, то она никому не платит, закрывает, вывозит свой товар куда-то, освобождает помещение и потом с этим товаром уже после кризиса как-то разбирается, продает его за полцены, возвращает деньги. Но она хочет сохранить бизнес, поэтому я ей говорю, что на первом этапе лучше сейчас взять деньги, как-то прожить, как-то просуществовать до лучших времен, если банк дает.

Александр Денисов: Юрий Михайлович, вопрос. Я уж не буду себе изменять, как обычно мы с вами видимся, я на вас как на капиталиста нападаю, Юрий Михайлович.

Юрий Савелов: Пожалуйста.

Александр Денисов: Да. Вот сложная ситуация, сейчас, казалось бы, только одна неделя изоляции прошла, но вот многие работодатели начали шустро уже и понижать зарплату, мол, сидите дома, не заработали. Вот вы себя как ведете? Объемы пошива у вас упали, зарплату вы понизили или нет?

Юрий Савелов: Да, вот объемы у нас упали в 3–4 раза, объемы продаж я имею в виду, 6-е число, посмотрим, что будет дальше. Зарплату мы пока не понизили, у нас есть возможность полностью выплатить ее за март, мы уже выплатили сегодня, так получилось, ну пока есть средства. А вот что будет при выплате зарплаты за апрель, вот тут начнутся проблемы. Вы знаете, я вам скажу...

Александр Денисов: Да. А вам не кажется, что бизнес уже не по-честному (а кто ждал честности, с другой стороны?) играет, когда объясняет свои трудности происходящим? Извините, последствия происходящего будут только, правильно вы сказали, через месяц, а они уже сейчас всем объявляют и говорят, что все, зарплаты понижаем. С какого?

Анастасия Сорокина: Так они же, я так понимаю, бизнесмены понимают, откуда деньги-то брать.

Александр Денисов: Настя, подожди. С какого перепугу, Юрий Михайлович, сразу вопрос, с какого?

Юрий Савелов: Давайте-давайте, я вам сейчас отвечу, подождите. Любой предприниматель на сегодняшний день хочет сохранить свой бизнес, любой.

Александр Денисов: То есть он ценой зарплат сохраняет свой бизнес?

Юрий Савелов: Подождите, дослушайте.

Александр Денисов: Да.

Юрий Савелов: Покажите мне предпринимателя, который не хочет сохранить свой бизнес и для этого ничего не делает. Да, может быть, есть, но их очень мало, единицы. Поэтому о чем идет разговор? Предприниматель..., это люди, которые у него работали, которых он пытается сохранить всеми правдами и неправдами. Если у предпринимателя действительно нет доходов, понимаете, ну не приходит... У меня, допустим, продажи упали в 3–4 раза, а у некоторых предпринимателей просто закрыто, у него вообще денег нет на счету. Он говорит своим сотрудникам: «Ребята, могу на сегодня... Пока жду нулевой кредит, обещанный государством, на сегодняшний день могу вам выплатить (грубо говоря) по 50% зарплаты».

Александр Денисов: Юрий Михайлович, принято.

Юрий Савелов: «Но прошу вас сохраниться дома и обещаю вам все выплатить», – вот подход предпринимателя.

Александр Денисов: Все, принято.

Юрий Михайлович, другой вопрос. Вот сейчас мы говорим про кредитные каникулы, вернемся к рядовым потребителям, которые, допустим, взяли ипотеку. Ваш работник, понизилась зарплата, он хочет ее подтвердить. Вот он к вам приходит и говорит: «Юрий Михайлович, выдайте мне справку, что понизились мои доходы». Вы без проблем дадите, чтобы он эту справку отнес дальше в банк и прочее?

Юрий Савелов: Конечно, а почему я ему не дам, если официально он будет согласен работать за другую зарплату? Грубо говоря, если он работал за 50 тысяч, а я скажу, что платить не имею возможности таких денег, а буду платить 35, почему я ему не выдам такую справку? В чем проблема?

Но здесь желание уже самого сотрудника, он скажет: «Нет, Юрий Михайлович, я не буду работать за такие деньги, вообще напишу заявление или просто рассчитайте меня как положено по закону». Понимаете, тут ситуация двусторонняя. Если у него есть, куда идти, если есть, на что жить, а я его готов удержать, я готов сохранить, и зарплату, говорю, я могу, говорю: «Давай попробуем на месяц ее снизить», – если пойдет такой разговор. А он обязательно пойдет у многих предпринимателей, потому что экономика остановилась, она дает сбои очень большие.

Понимаете, сейчас что будет? Вот сейчас государство увидит, пошла зарплата, с 6-го по 15-е, грубо говоря, сейчас будут платить всем зарплаты за март. И вот по НДФЛ налоговая инспекция посчитает, я думаю, что она недосчитается НДФЛ по сравнению с прошлым месяцем уже где-то на 30%, понимаете, о чем я говорю? Если, допустим, в Москве было 6-го прошлого месяца получено НДФЛ 13% от зарплат 1 миллиард рублей, то сейчас 6-го числа, уже 6 апреля будет получено 700 миллионов, вот потеря уже будет в 30%.

И сейчас государство уже посмотрит, данные будут стекаться в правительство, и Мишустин как бывший налоговик обязательно на эти цифры обратит, он сейчас увидит, сколько население получило на руки денег. И это очень важный вопрос, это очень важная цифра. Нам, конечно, они не скажут, может быть, а может быть, мы где-то прочитаем, но вот то, что уменьшится на 30%, это будет однозначно. А вот в апреле цифра может быть и 50%, и 60%, вот к чему мы идем. Это значит, что наше население, наши люди не получат такое количество заработной платы по соотношению. Я примерно объясняю понятно, как, да?

Александр Денисов: Мы поняли.

Анастасия Сорокина: Да, поняли.

Сейчас, вот мы тоже начинали с этого, в Европе поддерживает государство бизнес, какие-то компенсации. Может ли сейчас решить вот эту проблему действительно какая-то такая, скажем, адресная помощь со стороны государства финансовая?

Юрий Савелов: То, что говорит Набиуллина, она не очень понимает, что такое адресная помощь, понимаете? Адресная помощь. Вот они выбрали 9 направлений, 9 отраслей, которым надо помогать, а все остальные? У них же такие же проблемы, у них так же снизилась доходность, они так же будут людям меньше платить, а помогать в основном сейчас будут только этим 9 отраслям, которые только пострадали от коронавируса, а все остальные тоже ведь начинают страдать, и вот здесь начнется проблема.

Александр Денисов: Юрий Михайлович, да, простите, прерываю вас. Вот разъяснение правительства сегодня было по, так сказать, уровню, до которого компенсируют и разрешают взять кредитные каникулы. Вот смотрите, для юридических лиц... Так, для индивидуальных предпринимателей до 300 тысяч рублей – а что это за кредиты для индивидуальных предпринимателей до 300 тысяч рублей, а выше этого уже не получишь?

Юрий Савелов: Уже вы не можете получить, да. Ну хотя бы что-то, понимаете. Так наше правительство определило, 300 тысяч рублей, – ну хотя бы 300 тысяч, пусть хотя бы эти деньги дадут. Они и их не дадут, понимаете, не помогут в этом плане, потому что проволочек будет столько, что я не знаю, когда это все заработает. Вот нулевой кредит Сбербанка, который под зарплату, только первый кредит 8-го числа должны выдать, и опять же с какими-то проволочками, и опять же с какими-то документами непонятными, а людям надо сейчас за март уже зарплату платить.

Так, автомобили, да, по-моему, еще были?

Александр Денисов: Да, автомобили до 600 тысяч рублей.

Юрий Савелов: Наверное, это самые малоимущие, вот определили цифру в 600 тысяч. Те, которые покупали за 1,5 миллиона, они считают, что, наверное, у них меньше проблем, чем...

Александр Денисов: Ипотека до 1,5 миллионов, вот это вам как потолок?

Анастасия Сорокина: Цифра тоже как?

Юрий Савелов: Тоже, наверное, кто покупал квартиру за 10, наверное, они считают, государство считает, что у них меньше проблем, чем у тех, у которых ипотека 1,5 миллиона.

Анастасия Сорокина: Дадим слово зрителям. На связи Кировская область, дозвонилась Елена. Здравствуйте.

Зритель: Здравствуйте.

Анастасия Сорокина: Слушаем, Елена, говорите, пожалуйста.

Зритель: Алло, здравствуйте. Да, здравствуйте. Меня слышно?

Анастасия Сорокина: Слышно-слышно.

Александр Денисов: Да.

Зритель: Я предприниматель, я руководитель фабрики, производство народно-художественных промыслов. Конечно, большие вопросы вызывает список отраслей, и Юрий Михайлович совершенно верно заметил о том, что далеко не все отрасли, пострадавшие от последствий коронавируса, вошли в этот список. И если говорить в целом, я бы хотела акцентировать ваше внимание, уважаемые ведущие, дорогие телезрители, на том, что предприниматели – это ровно такая же часть общества, как и все остальные. По оценкам ряда экспертов, мы это слышим и знаем не первый год, у нас большое количество субъектов малого предпринимательства и микробизнеса – это бизнес вынужденный, то есть люди идут в бизнес не потому, что у них там особенные способности или капиталы, а просто для того, чтобы прожить и как-то заработать, и таких, поверьте, очень много.

Второй момент, который хотелось бы сказать, – это о том, что зачастую личный, душевой доход предпринимателя, те деньги, которые он приносит в свое собственное домохозяйство, к себе в семью, он тоже часто бывает гораздо ниже, чем доход наемных сотрудников, это тоже имеет место быть. По данным Торгово-промышленной палаты Российской Федерации, у нас среди субъектов малого и микробизнеса порядка 70% вот таких вот субъектов.

Александр Денисов: Елена, интересно. Вопрос, а то у нас уже мало времени, Елена, пожалуйста.

Зритель: Да. Теперь, значит, о формах поддержки. Брать нулевой кредит под зарплату – это безумие. То есть классика жанра, я, поверьте, предприниматель с большим стажем, с 1998 года. Кредиты нужно брать либо под развитие, под производство, под что-то еще. Это не годится.

На сегодняшний день мой персонал, 50 человек, мы получили зарплату за март, мы честно отсидели дома неделю каникул. Вот сегодня я выплатила почти 140 тысяч, это наш недельный зарплатный фонд, людям средний заработок за то время, на расчетном счете у меня ноль, заказов у нас нет, и перспективы, как вы понимаете, самые нерадужные. Я опять же не хотела бы скатываться в оголтелую критику и говорить, что не делается ничего и поддержки нет никакой, это не совсем так. Но сколько из нас переживут этот кризис и насколько точечно, адресно, комплексно и грамотно поддержка оказывается таким, как мы, – это, конечно, большой вопрос.

Александр Денисов: Елена, спасибо вам большое, спасибо.

Анастасия Сорокина: Спасибо, Елена, очень мало времени остается.

Александр Денисов: Да.

Юрий Михайлович, буквально минута у нас. Многие ли переживут или нет, ваш прогноз?

Юрий Савелов: Ой, вы знаете, насколько продлится эта эпидемия, вот и все. Если она закончится 1–10 мая, то я думаю, что многие сохранят свой бизнес. Но если продлится на 2–3 месяца, до осени, то проблемы будут у бизнеса очень большие.

Александр Денисов: Но запас все-таки, подкожный жирок какой-то сберегли, Юрий Михайлович, вы-то?

Юрий Савелов: Я думаю, что нет. Почему? У нас все в товаре, основной жирок, который лежит на складах и сейчас не востребован, вот в чем стоит вопрос. И как он будет востребован, я еще раз говорю, если продлится эпидемия? Если он будет востребован в тех же условиях, которые сейчас, падение в 3–4 раза, а то и в 5, тогда мне тоже придется расставаться с людьми, что я никак не хочу делать.

Александр Денисов: Спасибо большое, Юрий Михайлович.

Анастасия Сорокина: Спасибо. На связи с нами был Юрий Савелов, член президиума объединения предпринимателей «Опора России». Обсуждали кредитные каникулы.

{kind=link}